新型儲能的“冰”與“火”

動態2023-11-13

隨著今年以來陽光電源、天合儲能、華為等大儲領域占據重要地位的巨頭企業開始發力工商業儲能業務,國內工商業儲能的行業格局很有可能就會被巨頭們重新改寫。

2023年,是國內工商業儲能的元年,也是市場爆發的一年。

機構高工產研(GGII)預計,今年全年工商業儲能出貨量將達8GWh,同比增長300%。據不完全統計,當下有超過500家工商業儲能系統集成商正在這一新興市場上跑馬圈地,加速布局。

有人的地方就有江湖,論資排輩也是自然。36碳發現,目前市場上有多家工商業儲能集成商在各處宣稱自己是出貨量“*名”、“前三”或者“頭部”,也有一些機構進行過相關的排名,不過對于統計口徑語焉不詳。

數百家工商業儲能廠商中,誰是領頭羊,誰在“吊車尾”?

多位工商業儲能企業高管告訴36碳,目前想要準確獲悉工商業儲能集成商的真實出貨量情況非常困難,“只能通過協會和第三方機構從各個企業會員單位收集,比較難保證準確性”。

與電網側、電源側的大型儲能不同,工商業儲能的突出特點就是分散,下游需求方高達數百萬家,“項目有公開招標信息的非常少”。因此第三方機構也無法通過公開招標信息來估算和印證廠商的出貨量,只能依賴廠商的自主申報。

“當下誰是行業*其實也并不重要。” 一位儲能企業高管直言,工商業儲能市場格局并不明朗,頭部企業之間目前也拉不開差距。“如果要窮根究底,中國裝機量*的工商業儲能企業,其實是有2000座換電站的蔚來。”

“去年的量很少可以忽略不計,今年每家企業的出貨量都跟隨行業翻了數倍,但今年的*名,肯定不代表明后年也是*名,這個市場才剛剛起步,變數還很大。” 上述高管表示。

格局高度分散,市場充滿變數

在整個電化學儲能市場上,工商業儲能雖然目前裝機量占比不高(2022年的裝機量占比僅為約8%),但卻是一個被各方角色都高度看好的細分賽道,是“兵家必爭之地”。

據清新資本在《投資新型儲能》一書中的測算,國內發電側的市場容量預計在5000億元人民幣左右,電網側大概在2500億元,而用戶側(即工商業儲能)的市場容量在5-6萬億元之間,遠遠大于發電側和電網側,有著更大的成長空間。

更重要的是,工商業儲能是一個真正市場化的賽道。目前國內大儲市場的裝機很大程度依賴“新能源強制配儲”政策,而工商業儲能具有可行的商業模式,是一個比較合理的、由市場主導的賽道。

儲能的細分市場分類;36碳制圖

因此,不少業內人士的共識是“儲能真正的決戰還在于工商業用戶這一側,得工商業者得天下。

36碳注意到,隨著工商業儲能的市場機會逐漸被發現并認可,越來越多的廠商開始涌入這一市場。在剛剛過去的SNEC ES+(2023)國際儲能展上,600多家儲能企業參展,大多數參展企業都拿出了工商業儲能的展品,成為儲能展上最火熱的話題之一。

積極布局工商業儲能的廠商,不僅有如陽光電源、天合儲能、比亞迪、寧德時代等已經在大儲領域占據重要地位的龍頭,也有不少戶儲企業在海外戶儲市場放緩后切入工商業尋求新增量,還有不少來自光伏、鋰電池、充電樁和家電等領域的跨界者仍在前仆后繼。

這其中,當然也有不少從0到1、聚焦工商業儲能的創業企業,以奇點能源、采日能源、四象新能源、樂創能源、弘正儲能等為代表。

所謂“元年即紅海”,“千軍萬馬”涌入一個剛剛起步的新市場,造成了市場競爭格局的高度分散。“工商業過于離散,玩家眾多,現在的工商業還不存在頭部企業,格局不明朗。”一位儲能企業高管告訴36碳。

而為了能從激烈競爭當中脫穎而出,打響品牌和知名度,吸引工商業儲能客戶、投資機構和招募合伙人,儲能企業也就自然產生了尋求第三方機構背書的需求。

上述高管直言,“第三方機構排名主要是給投資機構和資本市場看的,以證明企業的市場地位。在資本市場上,行業老大和老二的估值中樞會有差別,大家默認頭部企業擁有更強的規模效應、品牌效應等優勢。”

但正如前文所言,即使行業協會也無法準確了解到各家工商業儲能集成商的真實出貨量情況。因此,一些行業協會、第三方機構無法從客觀的“數量”的角度進行統計排名,轉而從主觀的“質量”的角度進行評選,如評選“*工商業儲能供應商”、“*工商業儲能解決方案”等。

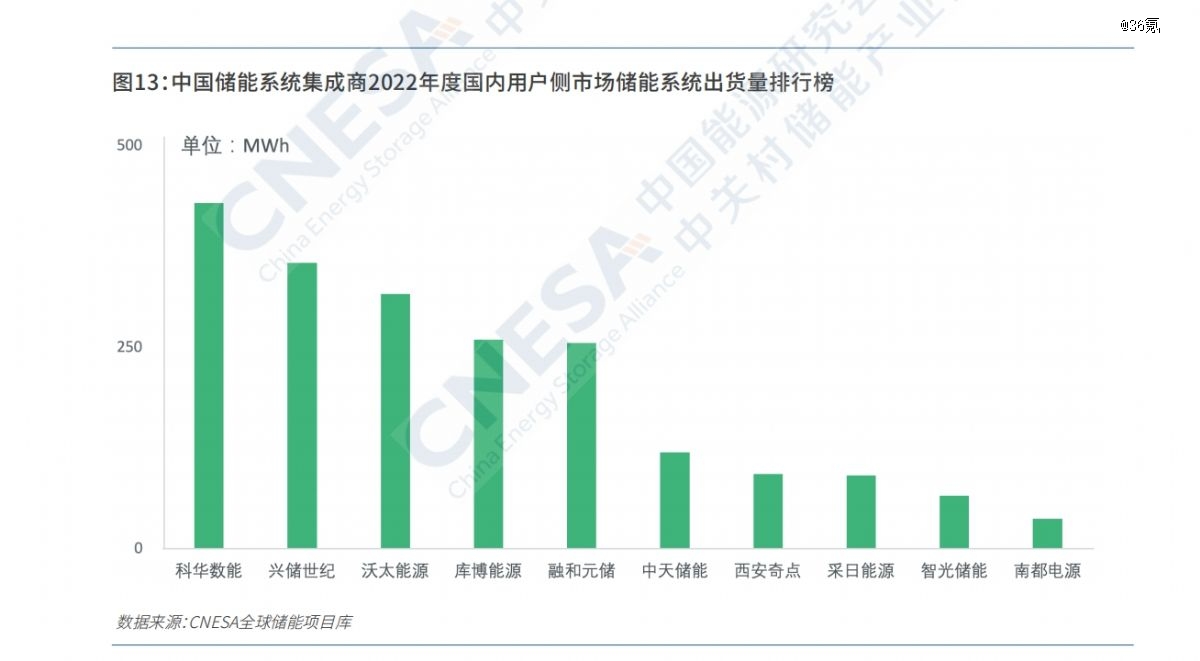

圖片來源:中關村儲能產業技術聯盟

值得一提的是,作為業內權威機構,中關村儲能產業技術聯盟(CNESA)曾對2022年國內用戶側市場上儲能系統出貨量前十位做過排名,科華數能、興儲世紀、沃太能源位居前三位。

不過,CNESA統計的用戶側市場口徑不等同于工商業儲能,用戶側市場除了工商業/產業園,還有其他(光儲充/偏遠地區/市政/礦區油田等)。

也就是說,2022年的出貨量排名一定程度上展現出了這些企業在工商業儲能市場的實力。但隨著今年大部分企業的出貨量都跟隨行業翻了數倍,去年的出貨量基礎已經幾乎可以忽略不計,行業格局可能再次發生巨變。

做產品VS 開發項目,工商業儲能拼什么?

“千軍萬馬”過小橋,工商業儲能仍處在一片草莽當中,不光是各類跨界者,甚至連有資源、有關系的廠老板也能來摻上一腳。

在工商業儲能的“熱土”浙江省,投資項目的回本周期最快可以做到3-4年。業內盛傳的一則事跡是,投資方剛拜訪完一周的浙江廠老板,轉眼就能自己投資儲能組裝產線,搖身一變就成集成商,把身邊的產業資源全部變現。

這個暴富故事背后反映出當下工商業儲能市場的一大特點,拿訂單不光要拼產品,更要拼項目開發能力,而開發能力背后就是企業掌握的產業方和政府資源和關系。

目前的工商業儲能主流業務模式是合同能源管理(EMC),業主只需提供土地即可獲得收益分成。在工商業儲能產業鏈中,不同公司的角色可分為三方:業主方、儲能集成商和投資人。

對于集成商來說,“只要能夠搞定業主(一般是用電量高的工廠),就可以包攬儲能項目的設備,自然也就有了設備出貨量。所以當下開發能力對于工商業儲能企業非常重要。”一位儲能企業高管對36碳表示。

做產品和開發項目,幾乎是兩種截然不同的能力,前者要求企業做好產品、技術和規模制造,打造出*性價比的產品;后者則要求企業掌握足夠多的項目資源和場景,能夠轉化為客戶和訂單。

而當下拼開發能力的競爭模式實際上更加有利于巨頭企業,巨頭們掌握著更多的客戶資源和應用場景,也有更多的資源可以撬動和地方政府的合作。以陽光電源為例,陽光新能源是國內工商業光伏的龍頭,積累的工商業光伏客戶可以更順暢地轉化為工商業儲能業務的客戶。

因此,隨著今年以來陽光電源、天合儲能、華為等大儲領域占據重要地位的巨頭企業開始發力工商業儲能業務,國內工商業儲能的行業格局很有可能就會被巨頭們重新改寫。

當然,開發能力為先并不意味著產品和技術能力不重要。長期來看,一個成熟的產業中,產業鏈每個角色的分工必然走向專業化。

“因為現在比較初期,大家分工沒有那么明確,所以都是既做設備又拿項目。但是長期來看,不同公司的定位會逐漸形成,有的偏重產品制造,有的偏重項目開發和運營。”零探智能COO宮悅告訴36碳。

值得一提的是,產品制造與項目開發和運營也是兩種截然不同的商業模式。前者有著極強的規模效應,后者則恰恰相反。以已經成熟的光伏行業作為類比,TOP10的光伏組件企業足以覆蓋全國甚至全球的大部分市場需求,市場集中度極高;而分布式光伏項目開發領域有幾百上千家開發商,市場集中度極低。

對于“既做設備又拿項目”的工商業儲能企業來說,當發展達到一定階段就不得不對哪個是主業做出抉擇。

而當下,如何在激烈的競爭中先活下來可能才是首要任務,而開發項目作為重要的獲取訂單方式,暫時還無法擺脫。

極光云能創始人史耀宏告訴36碳,對于工商業儲能企業來說,產業不同階段的發展重心有所不同:現階段項目開發是核心;中期渠道體系越來越重要;而長期來看,隨著輔助服務和現貨交易比重加大,產品與解決方案能力就會是核心競爭力。

面對“千軍萬馬”、群雄競逐的局面,如何在產業的不同階段把握發展重心和成長節奏,最終成為“長跑冠軍”,將是對每一個工商業儲能廠商的嚴峻考驗。( 36氪 文 | 王方玉)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論