儲能鋰電池行業現狀及未來發展趨勢分析研究報告

動態2024-02-23

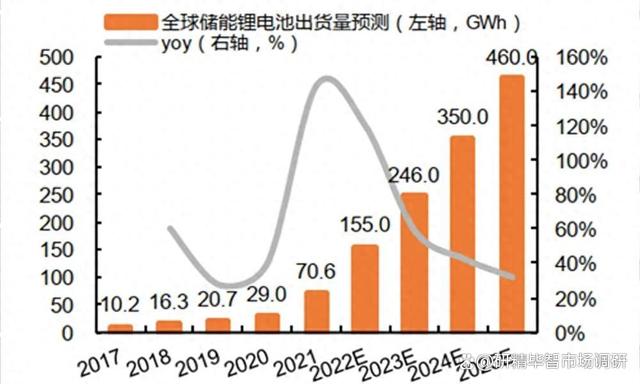

隨著新能源產業的旺盛發展,儲能行業也將大勢所趨,且仍將高速增長。當前儲能行業仍在快速發展階段,競爭格局還未明顯落定,技術的更新迭代、成本的進一步優化、儲能系統集成一體化發展等產業發展趨勢是企業要重點關注的內容。

EnergyTrend儲能日前介紹了美國儲能市場主要開發商,本文將繼續介紹美國市場儲能集成商的相關信息。

01 美國儲能市場主要集成商

目前來看,頭部大儲集成商與大型項目開發商深度綁定,先發優勢顯著,市場份額持續拓張。根據IHS Markit數據,2021年按已裝機與計劃裝機容量之和排序的全球儲能集成商CR4、CR10達50%、72%,其中Fluence、NextEra Energy Resources、特斯拉憑借多年可再生能源開發經驗切入集成制造環節,市場份額穩居前三。

根據WoodMackenzie數據,2022年北美前三大集成商分別為特斯拉、Fluence、陽光電源,市場份額分別為23%、22%、13%,頭部集成商份額進一步提升。

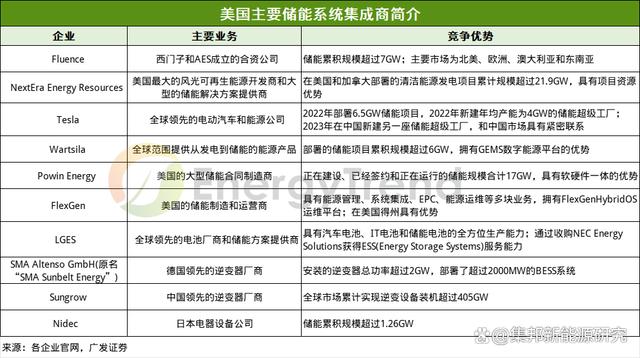

圖:美國市場主要儲能系統集成商簡介

從主要集成商企業來看:

Fluence為西門子與美國最大的獨立供電商AES合資成立的專注于儲能業務的子公司,穩居全球儲能系統集成商龍頭,儲能累積規模超過7GW。

NextEra Energy Resources為美國最大的可再生能源開發商與大型儲能設備提供商,項目資源優勢顯著。

特斯拉作為全球領先的電動汽車和能源公司,通過產業鏈一體化,為客戶提供集硬件設備、軟件運營策略于一體的整體解決方案,2023年上半年儲能系統全球交付超7.5GWh(Q1、Q2分別為3.89GWh、3.65GWh)。根據特斯拉官網價格,目前1套1.9MW/3.9MWh的Megapack售價267萬美元、單價約人民幣4.70元/Wh,在碳酸鋰降價的背景下上半年漲價4%。進一步彰顯品牌與技術溢價。

陽光電源作為國內儲能集成龍頭企業,憑借國內供應鏈成本優勢與液冷產品性能優勢不斷開拓海外市場,市場認可度持續提升。

美國戶儲市場集中度高于大儲,本土品牌占據主導。戶儲作為面向C端產品,品牌認可度尤為關鍵。根據Energy Sage統計,美國戶儲市占率較大儲更為集中,消費者高度偏好Enphase、特斯拉等本土知名企業。2023H1美國戶儲產品CR3為75%,Enphase、特斯拉、SolarEdge分別占比42%、25%、8%,本土品牌優勢凸顯。

圖:2022年全球儲能系統集成商市場份額排名

02 參與企業多元化,市場競爭格局加劇

隨著儲能產業邁向成熟化、規模化,眾多不同類型企業依托自身競爭優勢切入集成環節,如終端運營商、電芯制造商、電力電子制造商、軟件開發廠商相繼布局,儲能集成商格局隨行業高景氣呈現競爭加劇態勢。其中:

①擁有儲能項目資源的開發商與獨立發電商通過直接從電芯廠商處采購電芯進行集成,如Fluence、NextEra等,核心優勢在于掌握終端項目開發能力;

②電芯制造商通過提供易于安裝的PACK或直接參與集成向下游拓展,切入系統集成環節,如特斯拉、寧德時代、LG等,核心優勢在于成本控制;

③電力電子制造商通過掌握交流側核心技術提供交直流一體化解決方案,如陽光電源、SMA等,核心優勢在于把控產品性能;

④軟件開發商憑借對儲能系統調度策略算法經驗積累切入儲能集成環節,如Powin Energy、FlexGen等,核心優勢在于運營。

03 可融資性、產品力、渠道力

從以往的市場競爭來看,可融資性、產品力、渠道力決定了海外集成商的核心優勢。

可融資性方面:可融資性是對企業財務穩健度、市占率、解決方案成熟度、售后服務等的綜合考量,體現企業綜合競爭力,業主方選擇儲能系統品牌對項目申請貸款便利度及利率有重要影響,故業主方優先選擇可融資性頭部企業。

產品力方面:美國儲能市場商業模式成熟,利用率與經濟性優于國內,容量衰減度、使用壽命、循環效率、控制策略、故障率、運行安全性等指標直接影響項目整體經濟性,頭部集成商通過積累豐富項目經驗,產品性能優勢凸顯。對于不熟悉電力市場規則的開發商客戶,運營策略亦成為儲能系統集成商核心競爭差異。

渠道力方面:主要包括銷售渠道與運維渠道,目前多數開發商通過一體化布局延伸至集成環節,與頭部開發商深度綁定的企業有望提高訂單持續性。此外儲能項目穩定運營依賴于集成商售后服務能力,海外服務中心布局對企業海外市場拓展有較大影響,布局廣泛的頭部企業有望鞏固競爭優勢。

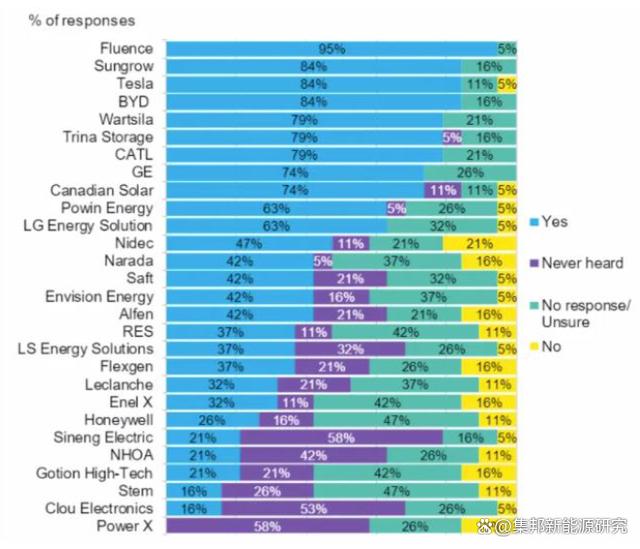

圖:2023年儲能系統集成商可融資性排行

數據來源:BNEF

從全球范圍來看,大型儲能市場仍將迎來明顯的增長,而美國正是目前除中國以外成長性最高的大儲市場。投資環境、人才資源、建設周期、銷售渠道、產業鏈配套等問題都將儲能企業的“全球化布局”置入更為復雜的市場競爭,但無論如何,優質的產品、強勁的兌現實力和前瞻趨勢才會是最后贏家的一致特征。

文章來源:EnergyTrend儲能整理

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論