當前,“儲能”必要性凸顯,隨著應用場景的多樣化發展,工商業儲能成為了用戶側重要的可調配資源。而隨著工商業儲能的經濟性逐步顯現,也吸引了眾多參與玩家密集進場,行業開始快速發展,工商業儲能成為儲能企業重點方向之一。

在本篇文章中,我們對工商業儲能的主要區域市場發展概況(美歐中)進行了簡單的介紹,從需求現狀、未來裝機預測等維度進行分析。

全球工商業儲能整體發展概況

需求預測

據中國化學與物理電源協會發布的數據,預計2025年全球工商儲新增裝機有望達到11.5GW;屆時全球工商業儲能的累計市場規模將達到190-240億元。

需求現狀

從全球區域分布來看,全球工商業儲能主要集中在美國、中國和歐洲。預計2025年美國和中國的裝機量占比預計將超過全球的50%。

01.美國工商業儲能發展概況部分地區具備一定經濟性

美國需求驅動分析:從當地電價來看,住宅>商業>工業,就表后市場經濟性來看,工商業儲能經濟性不如戶儲,但美國部分地區依然具備一定的經濟性。

以2023年6月11日加州CAISO調度中心電價為例,當日峰谷價差在2.89~3.41美分/kWh,據Lazard數據,2023年美國工商業光儲項目平準化成本為4.8~18.5美分/kWh,而按2023年5月商業平均價格為12.31美分/kWh,工業平均價格為7.75美分/kWh來計算,在ITC最高70%的補貼下光儲項目已經具有一定經濟性。

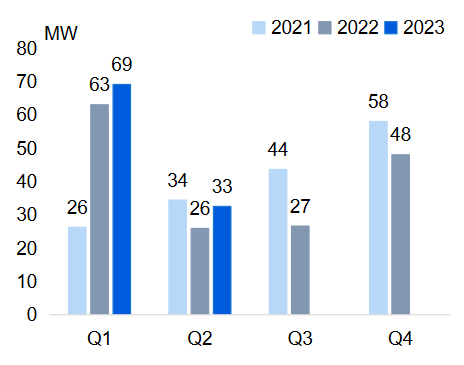

美國工商儲現狀:根據Wood Mackenzie數據,2023H1,美國新增工商儲裝機累計達101.6MW/310.3MWh,同比+14.3%/+53.7%。據該機構預測,后續供應鏈的挑戰和各州相關政策的缺乏會對工商儲安裝造成沖擊。

圖:2021-2023美國工商儲市場裝機(MW)

美國工商儲預測:由于工商儲安裝量在2020年與2022年都經歷了不及預期的情況,Wood Mackenzie針對美國工商儲2023年至2027年的五年累計安裝量預測也下調了28%,從4.1GW下調至3.0GW。根據Wood Mackenzie預計,美國2023年工商業儲能新增裝機約0.2GW,2025年新增裝機約0.98GW。

02.歐洲工商業儲能發展概況分布式資源占比高驅動配儲消納

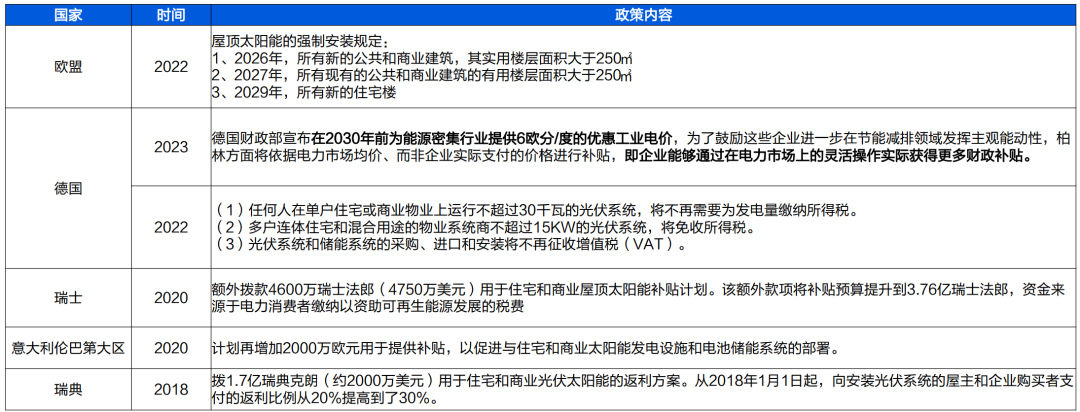

歐洲需求驅動分析:分布式資源占比高驅動配儲消納,疊加補貼政策驅動,各國補貼措施提高了工商業客戶配儲的意愿。儲能是分布式資源接入的剛需,歐洲分布式光伏裝機占比較高,增長迅速,但其出力具有隨機性、間接性、波動性,因此影響電網安全穩定地運行,且歐洲主要以分布式光伏為主。

另外,充電樁的推廣會使得配電網的負荷雪上加霜,儲能可提高電網的穩定性和可靠性。電力市場化程度高,完善的市場機制為工商業用戶配置儲能提供合理收益。

圖:歐洲部分國家和地區工商業儲能補貼政策

歐洲裝機現狀:主要以戶儲、大儲為主,2022年戶儲、大儲、工商業儲能新增裝機占比分別為48%、46%、6%。據EASE/Delat-EE數據,2022年戶儲、大儲、工商業儲能新增裝機分別為3.98GWh、3.86GWh、0.5GWh。

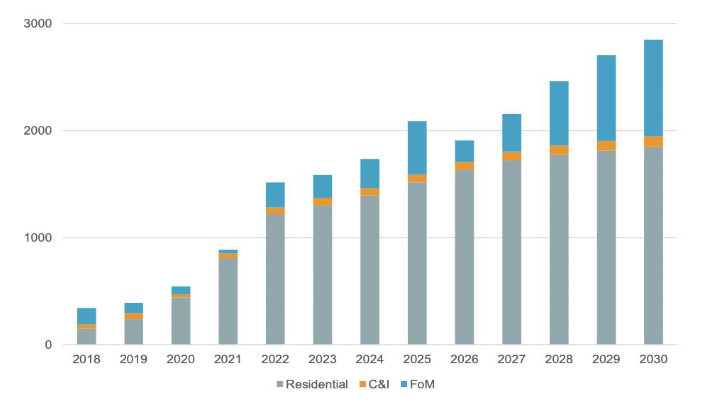

歐洲裝機預測:據EASE/Delat-EE數據,預計2023年工商業儲能新增裝機為0.62GWh,其中德國和英國是工商業儲能的主要市場。

圖:2023-2030德國新增儲能裝機預測(MW)

03.中國工商業儲能發展概況政策補貼是現階段重要獲利來源

中國需求驅動分析:在落實“雙碳”目標的大背景下,新能源產業發展迅速。發展工商業儲能,一來可以為企業配置后備電源,保障生產穩定;二來基于電價政策,可實現降本增效;三來通過儲能落地,為“雙碳”獻力。

此外,當前峰谷價差套利是工商業儲能的主要盈利渠道,儲能系統價格下行有望進一步提升經濟性。隨著光伏發電供大于求,中午執行谷段電價或成為趨勢。截至目前,全國已有11個省份部分月份中午出現谷電,2充2放從原來的1次峰/谷+1次峰/平轉變為2次峰/谷,儲能收益進一步提升。

從成本端來看,碳酸鋰價格大幅下降。儲能電池是約占儲能系統成本超60%,隨著碳酸鋰等鋰電池核心原材料進入下降通道,將帶動電芯及終端儲能系統價格下降,儲能投資回報期有望縮短,有望給工商業儲能帶來需求彈性。

中國裝機現狀:我國工商業儲能市場處于剛起步階段,已受到各路資本的熱捧,吸引了包括家電、能源、消費電子、環保、鋰電、光伏等在內多個領域企業跨界入局。隨著電改逐步推進,峰谷電價差持續拉大,工商業戶主用電需求穩定且量大,部署儲能具備較高經濟性,工商儲將有望放量。

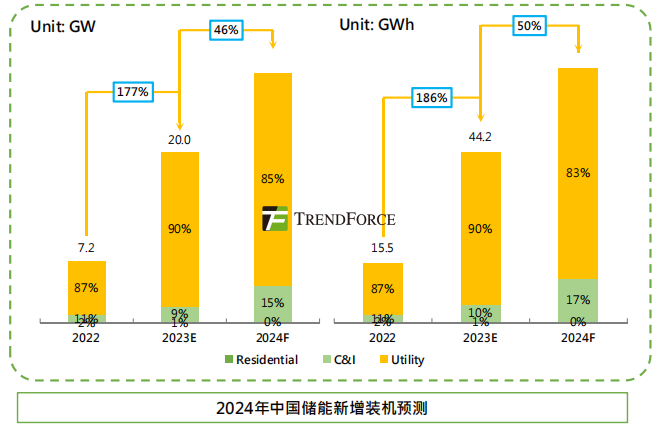

中國裝機預測:據集邦咨詢預測,2024年中國儲能新增裝機將達29.2GW/66.3GWh,其中工商業儲能有望達到4.3GW/11.2GWh。

評論