上海氫晨:破解“卡脖子”,“氫”裝上陣領跑零碳時代

動態2024-04-11

隨著全球能源需求的不斷增長以及環境保護的迫切需求,尋找一種清潔、高效的替代能源已成為當務之急。在眾多備選能源中,氫能以其獨特的優勢脫穎而出,被視為未來能源轉型的關鍵。它不僅具有高能量密度、零污染、零碳排放的特性,而且在與可再生能源、電網的靈活適配耦合及下游多元化利用形式方面展現出巨大潛力。近些年,從國家到地方關于氫能的產業規劃也正在逐漸明晰,這種新能源的研發和利用正在為我們的未來生活帶來更多的可能性。

氫之貌

氫,在元素周期表中排在第一位,是一種無色透明、無臭無味、難溶于水且極易燃燒的氣體。氫在自然界儲存十分豐富,主要以氣態、液態化合物以及固態的金屬氫化物的形式存在,如氫氣、水、礦物燃料和各類碳水化合物。

加拿大工程院院士、深圳市氫能與燃料電池協會榮譽會長、南科大講席教授王海江表示,氫氣是能源領域難得的理想燃料,它具有極高的(質量)能量密度,可以從多種渠道大規模制取,無論是通過燃料電池的電化學反應還是通過內燃機的燃燒反應,氫氣都可以高效轉化為我們所需要的能量,同時產生純凈水而沒有任何其他污染,是一種清潔的二次能源。

國際氫能源委員會發布的《氫能源未來發展趨勢調研報告》稱,2050年,全球氫能源需求將增至目前的10倍,產業鏈產值將超過2.5萬億美元。

氫能源根據生產來源,可劃分“灰氫”“藍氫”“綠氫”三類。灰氫是只從化石燃料比如石油、天然氣、煤等制取的氫,制取過程中碳排放強度相對較大。藍氫是用化石燃料制取的,同時配合碳捕捉和碳封存技術,碳排放強度相對較低。綠氫是利用風電、水電、太陽能、核電等可再生能源,通過電解的方式制取的氫,制氫過程基本上沒有碳排放。

在實現雙碳目標的背景下,綠氫無疑將成為未來氫氣的主要來源,以可再生能源電解水制氫逐步取代灰氫等傳統制備方式,為應對氣候變化和促進可持續發展作出重要貢獻。

氫之用

氫作為內燃機的燃料已有相當長的歷史。早在1807年,人類歷史上第一款氫氣內燃機在歐洲誕生,但由于制造和使用氫氣的技術遠比蒸汽和汽油復雜,氫氣內燃機被蒸汽機、汽油機搶了先機。

1960年液氫首次用作航天動力燃料,1970年美國發射的“阿波羅”登月飛船使用的起飛火箭也是用液氫作燃料,氫已是航天領域的常用燃料。

進入21世紀,隨著氣候變化、能源安全、地緣政治形勢日趨嚴峻,氫能相關利用技術快速發展,其中以燃料電池為核心的氫燃料電池汽車開始走向市場。

2015年,以豐田公司Mirai為代表的氫燃料電池汽車開始產業化生產,美國的普拉格能源公司成功將燃料電池叉車進行商業化落地,燃料電池逐漸從實驗室走向市場。

不同于氫氣在空氣中燃燒發出大量光和熱。氫燃料電池內部發生的電化學反應沒有燃燒過程,氫氣在陽極與電解質反應,產生電子,電子通過外部電路產生電流,氧氣在陰極生成水,產生少量熱,發電效率可達到60%以上。

氫燃料電池具有體積小、續航能力強、無污染、零排放、噪音低等優點,并在高海拔、高溫、高寒多復雜環境下有更加穩定的優勢,在零下30攝氏度的環境下能夠無輔熱快速啟動。

氫燃料電池汽車作為一種高效、環保的交通工具,正受到越來越多的關注。日本、韓國、美國和中國都在氫燃料電池領域積極進行布局和研發。

在2008年,北京奧運會投入運行了3輛氫燃料電池汽車,并建成了我國首座車用加氫站,開啟了氫燃料電池汽車“從0到1”的示范。截至2023年底,中國的氫燃料電池車保有量已超過1.2萬輛,氫能產業從探索示范階段向產業規模化階段穩步邁進。

氫之策

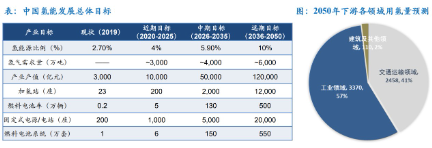

據中國氫能聯盟預計,到2025年,我國氫能產業產值將達到1萬億元;到2050年,氫氣需求量將接近6000萬噸,實現二氧化碳減排約7億噸,氫能在我國終端能源體系中占比超過10%,產業鏈年產值達到12萬億元。

各國積極布局推動氫能產業發展,我國也將氫能納入國家能源戰略體系。2019年,氫能首次寫入政府工作報告,明確指出要推動充電、加氫等設施建設。在今年的政府工作報告中,提出大力推進現代化產業體系建設,加快發展新質生產力,加快前沿氫能、新材料等產業發展。國家能源局印發的《2024年能源工作指導意見》中明確,要編制加快推動氫能產業高質量發展的相關政策,有序推進氫能技術創新與產業發展,穩步開展氫能試點示范,重點發展可再生能源制氫,拓展氫能應用場景。

地方層面,廣東出臺行動計劃,加快培育氫氣制儲、輸運、加注以及氫燃料電池裝備制造、低碳零碳工業應用的“制儲輸用”全產業鏈;內蒙古允許在化工園區外建設太陽能、風能等可再生能源電解水制氫項目和制氫加氫站,不需要取得危險化學品安全生產許可;山東發布通知對氫能車輛免收高速過路費,試行兩年……截至2024年1月,我國發布超過438個地方氫能相關政策,覆蓋29個省(自治區、直轄市)、超過90個地級市,其中省級政策數量達113個,涉及氫能相關技術創新、氫能供應、基礎設施建設、應用場景支持等。其中,氫能在交通領域的應用,是產業發展初期商業化及降本的重要突破口。

氫燃料電池現階段在交通端的優勢應用領域主要集中在大功率、重載、長續航里程的公交、重卡、冷鏈物流、市政專用等車輛,再逐步推廣到船舶、航空等領域。王海江院士表示,燃料電池汽車關鍵材料、部件的國產化,大功率燃料電池系統的探索,高壓氣態或液態儲氫系統、冷啟動及熱管理技術,都是我國氫燃料電池汽車行業目前的重點攻關方向。

氫能制備、儲運及應用有機結合是氫能迅速走向規模化、商業化的關鍵。有專家表示,目前氫能在實際的應用規模較小,氫能產業鏈降本及綠色發展還面臨不少痛點難點。比如,大規模低成本制綠氫上存在技術難題;大規模跨季節儲能引用的技術、成本、商業模式問題尚未解決;氫氣儲運相關技術、標準、法規暫未完善,都成為氫能規模化發展的掣肘,還需要上下游企業及科研機構齊心協力進行突破。

氫之難

深圳明確氫能與燃料電池產業的戰略性地位,緊抓產業發展窗口。

2021年,深圳提出將氫能與燃料電池作為戰略性新興產業重點領域進行布局發展;同年出臺《深圳市氫能產業發展規劃(2021-2025)》,按照規劃,到2025年在應用示范推廣上,實現氫能在交通運輸、分布式發電、前沿新興及交叉等領域的應用示范,其中示范燃料電池車輛不少于1000輛,建設加氫站不少于10座,分布式能源、熱電聯供及備用電源應用不少于100套、氫能船舶1-3艘、氫能無人機不少于100架;2022年,出臺“20+8”產業政策,明確氫能作為戰略性新興產業集群重要組成,重點部署氫能產業培育工程。

深圳市氫能與燃料電池協會秘書長張祎瑩表示,通過對深圳市產業鏈的梳理,深圳氫能產業發展具有良好的基礎和較強的創新能力,但也面臨氫氣供應及基礎設施不足、產業聚集不明顯等短板和挑戰。深圳可通過加強統籌謀劃、協調推進全市氫能產業發展,進一步完善基礎設施,加大力度構建穩定氫氣供應網絡,優化解決加氫站、氫儲運等涉氫項目審批流程,完善燃料電池汽車、加氫站等購置和運營補貼機制,加大氫能和燃料電池在深圳的試點示范和應用推廣力度。(深圳特區報記者 聞坤)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論