在新型能源中,氫能具有重要的戰略地位。氫燃料電池作為氫能下游應用的關鍵載體,有望成為內燃機和動力電池之后的新一代能量轉化設備。

近年來,在政策的支持和引導下,氫燃料電池市場活躍度明顯提升,裝機量逐年提高。預計隨著技術進步和成本下行,氫燃料電池在重卡、大巴等交通領域的應用將持續快速增長。而作為我國燃料電池系統降本的主要路徑之一,零部件國產化進程有望進一步加速。

近九成燃料電池裝機用于交通運輸

氫燃料電池是一種將氫氣通過化學反應直接轉化為電能的裝置,是一種理想的清潔能源解決方案。與傳統內燃機相比,氫燃料電池的排放物主要是水,幾乎不產生溫室氣體和其他污染物,具有清潔低碳、啟停迅速、無噪聲等優點;與動力電池相比,氫燃料電池具有能量密度更高、充能時間短、使用壽命長等優點。此外,氫燃料電池在能源存儲、運輸和應用上的靈活性,使其在交通、工業、住宅和電力供應等多個領域都有著廣泛的應用前景。

按電解質不同,氫燃料電池可分為質子交換膜燃料電池(PEMFC)、堿性燃料電池(AFC)、固體氧化物燃料電池(SOFC)、熔融碳酸鹽燃料電池(MCFC)、磷酸燃料電池(PAFC)等。

其中,PEMFC因功率密度高及啟動速度快等優點而被廣泛應用于燃料電池汽車領域,東興證券研報顯示,2022年PEMFC出貨占比近86%;SOFC能量轉換效率高且燃料種類選擇多樣,但由于啟動時間較慢在交通領域較難應用,目前主要應用場景為熱電連供系統等固定式發電及儲能領域,2022年SOFC出貨占比約10%。

從應用場景來看,燃料電池技術主要應用于交通運輸、固定電源和便攜式電源三大領域。其中,交通運輸領域為主導應用場景且主導優勢持續擴大,據東興證券研報,2022年裝機功率占比達85%,較2018年提升12pct。

關鍵零部件國產化進展良好

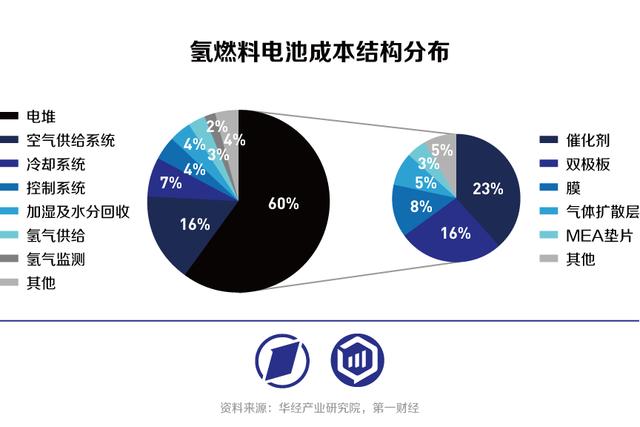

和鋰電、光伏產業相似,燃料電池走向大規模市場化的主要路徑是降低成本。根據華經產業研究院數據,氫燃料電池成本構成中,電堆是最大構成部分,占比約60%;在電堆成本構成中,催化劑、雙極板和交換膜是主要成本來源,占總燃料電池成本比例分別為23%、16%和8%。

當前,燃料電池系統的降本主要有兩條路徑,一是規模效應帶來的單位成本下降,二是零部件國產化替代。

近年來,燃料電池系統裝機增速較高,規模效應逐步顯現。根據東興證券研報,2017年至2023年,中國燃料電池系統年裝機功率由37.8MW提升至734MW,6年CAGR為64%。另據中國汽車戰略與政策研究中心(以下簡稱“中汽政研”)7月發布的《“萬輛百站”燃料電池汽車示范大數據報告》,我國燃料電池示范車輛已突破1萬輛,累計純氫運行里程2.35億公里。在政策支持下,當前我國燃料電池系統成本已降低至2000-2500元/kW,較示范前降低了80%以上。

關鍵零部件方面,電堆、空氣壓縮機、膜電極、氫氣循環系統、雙極板等五項零部件國產化率已經超過80%,已經打破了國外技術壟斷,在部分關鍵技術和產品應用方面達到國際領先水平。

億華通(688339.SH)是中國燃料電池領域的龍頭企業,在國產化降本方面具有豐富經驗。在接受第一財經采訪時,億華通常務副總經理于民表示,中國的燃料電池產業起步較晚,公司沿循“整車動力系統-發動機-電堆-雙極板&膜電極”的技術路線,逐步進行產品和設備的開發,以及產業鏈的打通,從而實現了零部件的國產化替代。

目前,國產化已經取得了良好進展。以空壓機為例,早期進口空壓機單價在10萬元左右,目前國產空壓機降到了1萬元,降幅高達90%,甚至吸引了豐田等國外燃料電池廠商前來采購。于民認為這帶來了兩方面收益,其一是促進了燃料電池的市場推廣,其二是避免了受到國外技術專利限制。

但少數零部件進口依賴度仍然較高。于民表示,目前碳紙、質子交換膜、催化劑的進口比例分別為80%、93%、98%,后續在這三個環節仍需要加快國產化進程。

相關數據顯示,國內90%的已運營燃料電池車使用進口催化劑。海外催化劑供應商主要包括日本田中貴金屬、英國莊信萬豐、比利時優美科,國內催化劑生產廠商包括貴研鉑業(600459.SH)、中自科技(688737.SH)等。在質子交換膜領域,美國戈爾占據超八成市場份額,國內生產廠商包括東岳集團、東材科技、泛亞微透、萬潤股份等。氣體擴散層主要材料是碳紙,該領域全球生產廠商數量較少,主要為日本東麗、美國AvCarb、德國SGL,國內生產廠商有通用氫能、金博股份(688598.SH)、江蘇天鳥等。

燃料電池市場呈現較高集中度

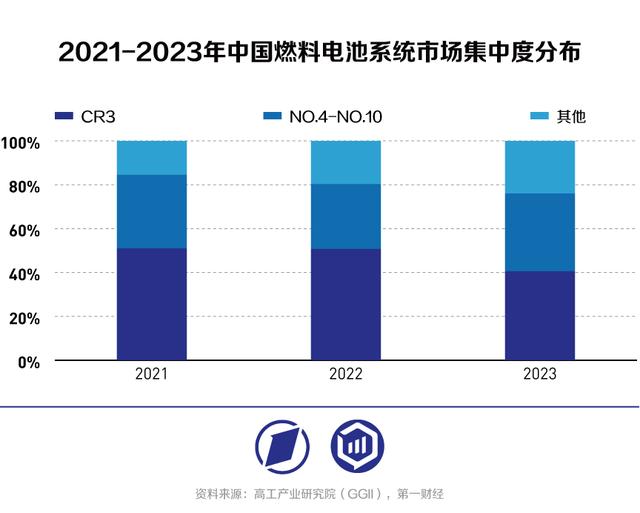

近年來我國燃料電池系統行業持續有新廠商入局,市場活躍度趨升。根據高工產業研究院(GGII)統計,2023年國內7478輛上牌燃料電池汽車由96家燃料電池系統廠商(含子公司)配套,系統廠商數量同比2022年增加26家;各控股子公司銷量合并到母公司后,配套燃料電池系統廠商數量共57家,同比2022年增加11家。

市場集中度方面,2023年,TOP10系統廠商配套數量達到5682臺,市場份額合計為76%,較去年同期下降4.3pct;TOP10系統廠商裝機功率合計為562MW,占總裝機量的76.6%,與裝機臺套數占比基本匹配。

從燃料電池系統廠商裝機量來看,配套燃料電池汽車超過100臺的有15家,超過50臺的有23家,多達18家系統廠商配套數量不足10臺,也反映出國內燃料電池市場集中度仍然較高,頭部企業享有更多訂單優勢和規模化效益。

供應鏈方面,當前國內燃料電池系統商和車廠呈現出較高綁定。根據國金證券研報,依據整車裝機功率統計的配套累計情況,億華通系統主要與美錦汽車、鄭州宇通、佛山飛馳配套,配套率為53%、21%、8%;重塑能源主要與中國一汽、鄭州宇通等配套,配套率為57%、37%;捷氫科技主要與上汽紅巖配套,配套率為52%;國鴻氫能主要與陜汽集團、東風柳州等配套,配套率為62%、34%;其余一對一配套。

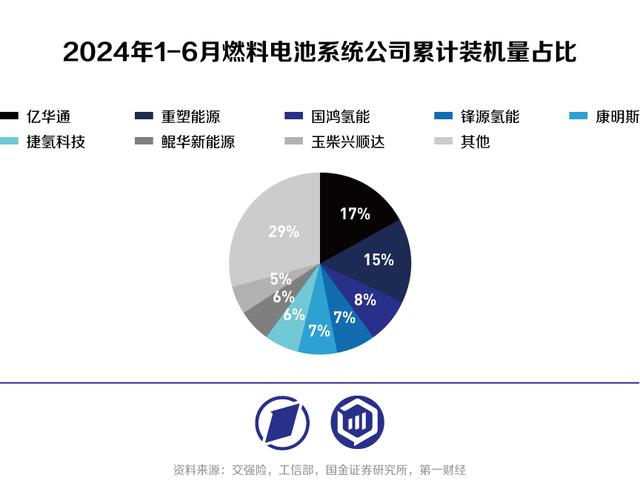

但燃料電池系統供應商的競爭格局仍在不斷變化中。2024年1-6月,國內燃料電池系統公司累計裝機量排名,億華通作為龍頭繼續保持第一,2-6名分別為重塑能源、國鴻氫能、鋒源氫能、康明斯、捷氫科技,而2023年2-6名分別為捷氫科技、重塑能源、國鴻氫能、濰柴動力、未勢能源。

政策加碼下中國燃料電池車銷量逆勢增長

氫燃料電池車作為現階段燃料電池系統的主要應用領域,二者表現高度相關。全球氫燃料電池車在2023年和2024年上半年銷量均出現收縮趨勢。根據SNE Research的數據,2022年氫燃料電池車全球銷售20704輛,創歷史新高,此后開始走低;2023年降至16413輛,同比下滑20.7%;2024年上半年該數字為5621輛,同比下滑34.1%。

其中,美國、韓國銷量降幅最大。根據德國汽車工業協會數據,2024年上半年,韓國氫燃料電池車銷量為1742輛,同比下滑41.8%;美國則從去年同期的1825輛銳減到322輛,同比大幅下降82.4%;歐洲銷量為594輛,同比增長21%;日本銷量為440輛,同比翻倍。

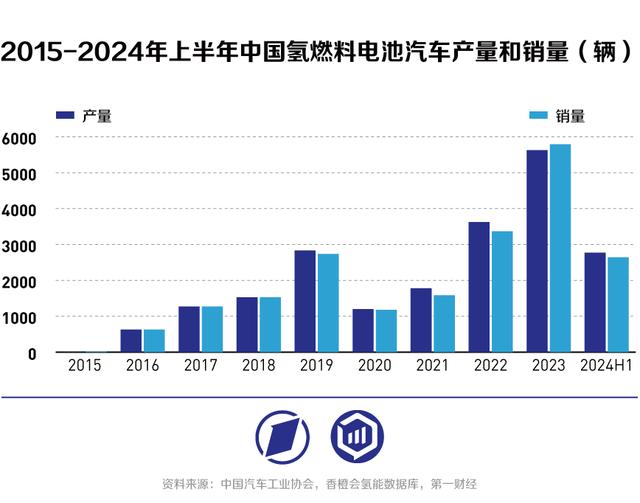

相比之下,中國市場逆勢增長,繼續保持全球燃料電池車產銷第一的地位。根據中國汽車工業協會數據,2024年上半年全國氫燃料電池汽車產銷數據分別為2773輛和2644輛,同比增加11.1%和9.7%,均位列世界第一。

這和2024年以來我國多地頻頻出臺燃料電池車利好政策不無關聯。如山東省自2024年3月1日起,對行駛山東高速公路安裝ETC套裝設備的氫能車輛暫免收取高速公路通行費,政策試行期2年。經測算,不考慮免收高速費情況下,氫能重卡全生命周期成本較高,在2年示范期內免收高速費政策下,49噸氫能重卡大概節省89.8萬元過路費,全生命周期運營成本降至591.7萬元,比燃油重卡節省35.9萬元成本,已具備顯著經濟性優勢。

就在8月,上海市政府印發《上海市交通領域大規模設施設備更新專項工作方案(2024-2027年)》,其中明確提出將通過更新交通領域設施設備等方式,推動氫燃料電池車輛的研發和應用,加快完善加氫站等基礎設施,為氫燃料電池車輛的推廣提供有力保障。

國金證券研究所所長蘇晨對第一財經表示,氫燃料電池車目前處于試點階段,發展階段類似10年前的鋰電池車。未來隨著技術進步和成本下行,氫燃料車在重卡、大巴等領域有望迎來爆發式增長。

(本文來自第一財經)

評論