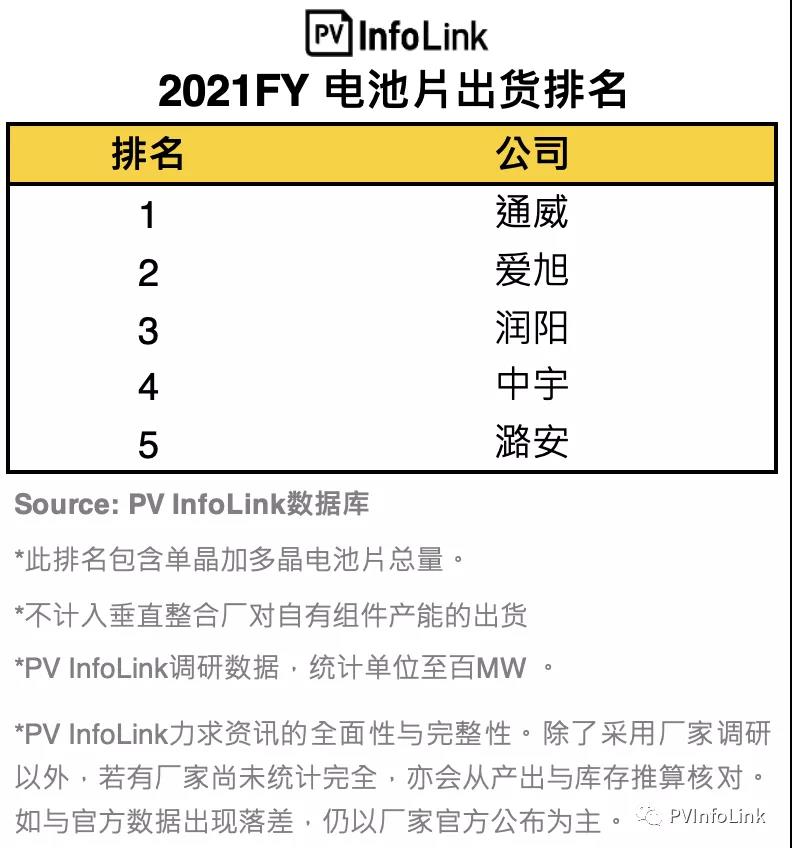

2021全年電池片出貨排名根據Infolink調研,本次排名仍舊以通威、愛旭維持龍頭地位,接續排名廠家對比去年相同,排序緊接著為潤陽、中宇及潞安。

回顧2021年供應鏈源頭漲價的帶動,電池片環節持續受到硅片、及下游組件兩端的擠壓,且單晶PERC電池片產能嚴重過剩,電池片廠家僅能守住微薄利潤。垂直整合廠家在下半年都有新的電池片產線持續上線、自給率持續提升,專業電池片廠家市占率逐漸被瓜分,增長幅度開始縮減。從Infolink數據庫觀察,前五大專業電池廠在2020年的出貨年增率達到81%,而2021年出貨年增率則縮減至36%,證明在垂直整合廠積極擴張下,專業電池片的銷售持續受擠壓。

尺寸方面,從前3大電池片數據觀察(含單多晶),下半年G1(158.75mm)份額迅速衰減、全年份額約10%,而M6(166mm)拉貨動力在三季度受到中國能耗影響開工率縮減,連帶廠家大多選擇大尺寸產品生產、產出開始縮減,全年仍有約32%的份額,而大尺寸M10(182mm)與G12(210mm)尺寸全年的出貨比重已經達到53%以上。區分上下半年觀察,對應上半年38%的份額,下半年份額來到67%、增加29%。

總體而言,2021在低迷的利潤下,電池片環節除了下降開工率以外、也調整新增產能釋放時間,Q2-Q3新增擴產釋放減緩至年底釋放。上半年的確觀察到老舊的產線、G1以及以下尺寸的電池片產能開始逐步淘汰。

展望2022年,需注意電池片產線在上半年將出現改動升級的計劃,考量廠家設備改動性的限制,過去2019年以前的產線若改造所花費資本支出龐大、且良率與效率都有下降風險,大多電池片產線是選擇將較“新”的M6產線改造為M10,預期完成時間點多集中在2022年上半年。

此外,專業電池片廠家生存空間仍是持續消弭,垂直整合廠家可借由自身電池片產能壓制電池端的利潤,因此在考量淡旺季、開工率全年恐僅維持60-70%的測算下,部分專業電池片廠家除了研究高端差異化的產品外,拓展上下游供應鏈、或聯盟合作的情況將持續增多。

原標題:Infolink 2021全年電池片出貨排名

評論