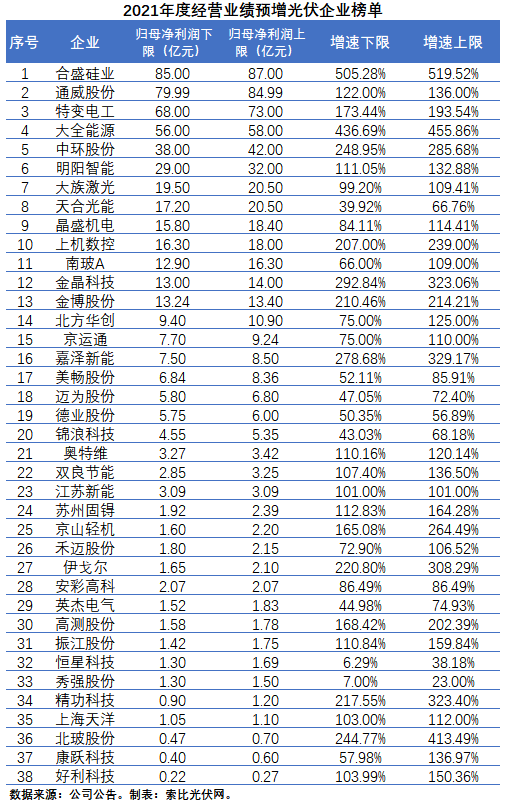

在一片喜迎新春佳節的祥和氣氛中,我們已經悄然走過了2022年的十二分之一。在過去的一個月中,那些2021年經營業績突飛猛進的光伏上市企業,陸續披露了業績預告。根據索比光伏網的統計,兩市共有38家光伏概念股發布業績預增預告,占兩市所有業績預增企業的3.71%。

38家企業中,歸母凈利潤中位數為5.15-5.68億元,增速中位數達到106%-134%,整體利潤水平較為可觀。尤為可貴的是,合盛硅業、通威股份、特變電工、大全能源、中環股份等營收規模較高的頭部企業,受益于產品量價齊升,經營業績均呈爆發式增長態勢,光伏行業的高景氣度一覽無余。

具體而言,共有14家企業的歸母凈利潤中位數超過10億元,其中,“硅王”合盛硅業歸母凈利潤中位數高達85.99億元,傲視群雄;硅料、電池片雙龍頭通威股份以82.45億元緊隨其后;特變電工、大全能源兩大硅料企業分別以70.46億元和56.99億元分居三、四位;硅片龍頭中環股份憑借210產品的差異化競爭優勢,以39.95億元位居第五。

可以看出,排名前五位的企業均為利潤空間較大的產業鏈上游環節企業,站在整個行業的視角來看,這并不值得大書特書,畢竟這是拿電池片和組件企業的大幅虧損來交換的。不過,值得一提的是天合光能作為中游環節企業,憑借210大尺寸組件的差異化優勢,歸母凈利潤中位數達到18.78億元,排名第八,成為榜單中唯一的電池組件廠商。

從歸母凈利潤增速來看,合盛硅業以512%的增速位居第一,大全能源以446%位居第二,玻璃廠商北玻股份和金晶科技分別以329%和308%位居三、四位,從事新能源發電業務的嘉澤新能以304%位居第五。其它主產業鏈制造企業中,中環股份同比增長267%,上機數控同比增長223%,特變電工同比增長183%,通威股份同比增長129%。總體而言,業績增速較高的企業主要集中在硅料、硅片、玻璃和設備四大環節。

除了這38家企業以外,其實還有相當多的光伏企業在2021年經營業績亦呈增長態勢,只是它們沒有達到業績預告的披露標準而已。

放眼即將到來的2022年,雖然上游硅料價格已經進入下行周期,但由于新增產能的釋放需要時間,價格的下跌也并非一蹴而就,預計到下半年會出現較為顯著的下降。同時,旺盛的市場需求以及逐步釋放的產能,將在一定程度上彌補價格下跌所帶來的影響。因此,硅料企業在2022年的盈利能力仍然有所保障,只是業績增速在基數較高的情況下會有所下降。

硅片環節隨著硅料價格的逐步下降,預計2022年也將呈下降趨勢,當然幅度不會太大,畢竟新增硅料產能的投產規模仍然有限,同時也有市場需求的支撐。雖然目前設計產能已經過剩,但受限于硅料供給依然有限,2022年并不會出現大規模價格戰的情況。對于硅片企業而言,供應鏈管理能力將成為決定企業市場份額的關鍵因素。同時,在市場需求激增的情況下,出貨量的提升在一定程度上能夠降低價格下跌所帶來的影響。

中游電池片和組件環節,在上游產品價格逐步進入下行周期后,盈利能力將得到修復,不過就像硅料價格的下降一樣,并非一蹴而就,而是循序漸進的一個過程,預計下半年的經營業績會顯著優于上半年。對于企業而言,在2021年經營業績基數較低的情況下,疊加營收規模仍將保持穩定增長,2022年無論產業鏈上游產品價格降幅是多是少,都會出現較為顯著的增長。

綜上所述,索比光伏網認為2022年硅料和硅片企業的經營業績仍將保持穩定增長,但增速會有所下滑。而電池片、組件廠商的經營業績將逐步得到修復,業績增速相對較高。此外,隨著N型電池技術規模化生產的逐步落地,以及210大尺寸產品的滲透率愈發提升,在這兩大領域擁有深度布局的企業,將憑借技術、產能壁壘取得超額收益。

評論