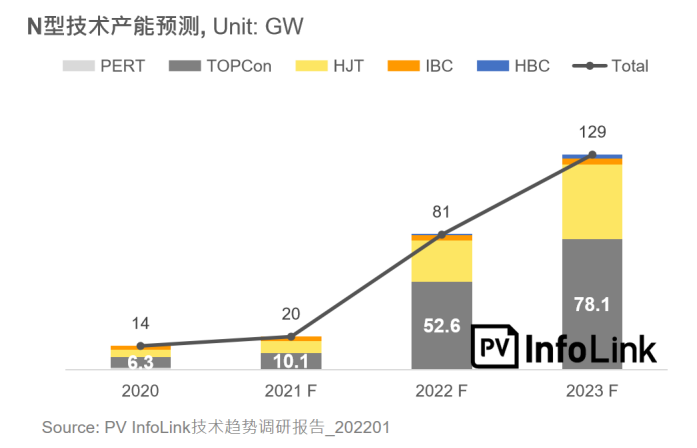

在PVInfolink的技術趨勢報告中,到2022年底,N型產能將突破80GW。但對于產業鏈來說,這80GW的數字背后,意味著從多晶硅、硅片、電池到設備等上下游環節的快速匹配,同時還需要考慮的是成本、出貨與市場。

進入2022年,醞釀許久N型技術產能終于啟動釋放,晶科能源一舉推出了8GW的N型產能。據光伏們了解,頭部企業今年規劃的N型產能將超過50GW,其中異質結也將在2021年進入10GW的發展里程碑。種種跡象顯示,爭議了多年的N型“元年”正在2022年蓄勢待發。

N型的選擇與推手

N型技術的關鍵環節在于電池,這一點毋庸置疑。反過來說,N型替代P型的最大受益者也是電池環節——這意味著電池環節的技術紅利將再次凸顯、盈利能力增厚。但從市場推廣、商業化量產的角度來看,專業電池廠可能無法成為N型的第一推手。

回溯PERC的發展歷程,硅片龍頭隆基是始作俑者,值得注意的是彼時隆基尚不是組件龍頭。但不可否認的是,在推廣PERC的過程中,隆基的組件品牌樂葉一直在打頭陣,下游應用端對于PERC的認可必然要從組件開啟。從轟轟烈烈的領跑者項目爭奪戰到多晶全面潰敗,隆基只用了不到兩年的時間。

N型亦然,規模化與商業化的應用必然始于下游需求端對于N型產品的接納與認可,而這一趨勢的前提是PERC進入末期,N型的應用價值進一步凸顯。

借助回歸A股的士氣,晶科能源在2022年開年一鼓作氣推出了迄今為止最大的一個N型投產項目——安徽一期8GW N型TOPcon電池項目,振奮了多年處在技術平靜期的行業,也是N型發展的湖面上砸出了一圈看得見的波瀾。

值得一提的是,2022年的光伏市場仍處在供應鏈波動的風險中尚未脫身,多晶硅漲勢未停,下游客戶對于組件持續漲價微詞頗多,超過2元/瓦的N型組件在國內市場競爭中處于劣勢。但對于行業來說,N型產品的推出已然迫在眉睫,光伏產業亟需通過技術升級來打破對于原材料成本快速上升的依賴,同時也能給投資商更好的收益預期。

在這一點上,N型首當其沖,高轉換效率、低衰減和更低LCOE潛力是N型應用的“殺手锏”,是其天然的基因決定的。

N型電池具有雜質少、純度高、少子壽命高、無晶界位錯缺陷以及電阻率容易控制等天生材料優勢。同等光照條件下,轉換的光能則會更多,轉換效率更高;N型電池是硅片基底摻磷,沒有硼-氧對形成復合中心的損失,使得電池幾乎無光致衰減;轉換效率高、溫度系數低、光衰減系數低、弱光響應等綜合優勢,將使得N型電池在全生命周期內的發電量,高于P型電池。

若N型電池及組件生產成本與P型電池及組件持平,則對應的電站BOS裝機成本會低一些,加上更高的發電量,兩者綜合使得N型電池組件的LCOE(度電成本)明顯更低。

在這場以電池為核心環節的技術爭奪賽中,一體化的頭部企業正在打頭陣,除了晶科之外,隆基手握TOPcon與異質結雙向實驗室記錄,天合光能、晶澳亦在醞釀上馬N型產線,東方日升則力推大尺寸的異質結組件……在這場攻堅戰中,專業的電池企業反而尤為低調 。因為對于新產品來說,市場需求與訂單才是決定其發展節奏的根本。

N型時代并非唯一

盡管N型已經毫無疑問的成為下一代主流技術路線,但分歧仍在。目前,除了晶科能源大規模上馬TOPcon之外,其他頭部組件企業的技術路線尚未明確對外公開。一方面,對于N型來說,規模化與成為主流是路線的難點還在于產業鏈的配合與供應。N型電池對于硅片的品質乃至硅料的質量要求較高,目前國內N型硅料供應產能尚不足以支撐。

PVInfoLik認為,目前N型硅片生產還是以海外料為主、國產料為輔。觀察海外料2021至2022都僅能生產換算約42-43GW左右的產出,盡管海外料看似充足,但由于輸美議題讓海外料搶手,輸美、N型產出都將激烈鞏固海外料源。2022年國產料比重必須進一步拉高。

硅料之外,硅片的品質依然是影響N型質量的關鍵,僅靠電池技術無法完成生產成本與良率的控制。簡言之,在推廣N型的路上,擁有硅片產能的一體化企業在良率控制上將更有優勢,而良率仍然是當前N型降本的關鍵因素。有消息透露,目前N型量產的平均良率尚不足90%。

另一方面,N型不同技術路線優勢與劣勢一樣明顯,眾所周知TOPCon設備投入成本低,但繁雜的工藝流程是TOPCon實現規模化量產的最大門檻;而對于異質結來說,耗銀量與轉換效率是目前的兩大門檻。但需要強調的是,異質結的薄片化以及對于HBC的潛力空間,也是其被行業看好的重要根基。硅成本的居高不下將有力的推動能夠降低硅成本技術路線的快速發展。

此外,疊加異質結技術的HBC電池擁有理想的晶硅電池結構,預期量產轉換效率最逼近理論轉換效率29.43%,是晶硅電池領域的“王者”一般的存在,也給了各企業持續推動異質結進步的底氣。

從應用端來看,某投資企業表示,他們非常認可異質結在組件效率提升方面表現,“海南一個實證基地的數據顯示,異質結組件非常適用于高溫高濕的地區,尤其是長江以南地區”。

所以盡管TOPcon在生產工藝上由于更接近PERC所以具備率先量產的能力,但對于未來應用端的市場而言,N型時代或將存在兩種甚至多種技術路線并存的情況。尤其是在當前光伏電站的應用場景愈發多樣化,千篇一律的組件實際上并不能滿足業主對于復雜場景下的安裝需求。在這種環境下,投資商對于產品的差異化、定制化需求將愈發凸顯,小眾的組件產品也將擁有相當友好的應用市場。

N型之外,還有隆基新推出的HPBC高效單晶電池虎視眈眈,下一代的電池技術或將無法重現PERC時代的霸主地位。但不管怎樣,作為2022年看點最大的電池環節,這場關于未來技術路線的爭奪戰已然打響。專業電池廠、組件企業以及一體化企業都期待在這場技術紅利中搶占制高點、增厚盈利能力,然而市場是殘酷的。近日國家電投、中核的年度集采中相繼出現了N型組件的需求,產業端與需求端都在蠢蠢而動,2022年對于N型來說,至關重要。

(原標題:誰來帶領N型“突圍”?)

評論