2022年上半年,隨著歐洲能源危機的愈演愈烈,疊加“碳中和”目標下的全球能源革命,光伏行業市場需求呈現暴發式增長態勢。數據顯示,期間我國組件出口量達到78.6GW,同比增長74.3%;國內新增光伏裝機30.88GW,同比增長137.4%。

受益于此,光伏企業的經營業績維持高速增長態勢,其中營收增速和歸母凈利潤增速中位數分別達到48%和32%。然而,在經營業績保持高速增長的同時,多數光伏企業的毛利率卻出現了不同程度的下滑。不過,電池片廠商的盈利能力卻逆勢上揚,邊際改善顯著。同時,隨著N型電池技術的產業化落地逐步加速,各大廠商也紛紛加碼技術研發,并重點披露了技術進展情況。

營收:通威坐穩“王座”,“跨界者”迎暴發式增長

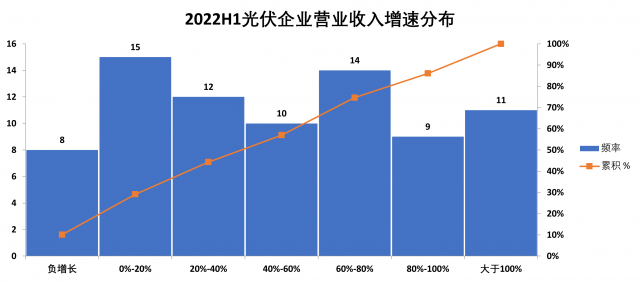

2022年上半年,79家光伏企業合計創收5571億元,平均增速(“平均”指“中位數”,下同)達到48%。令人欣喜的是,營收負增長的企業占比僅為10%,而營收增速超過40%的企業占比則高達71%。其中,除了硅料企業繼續保持高速增長以外,眾多“跨界者”也乘著光伏行業的“東風”,迎來暴發式增長。

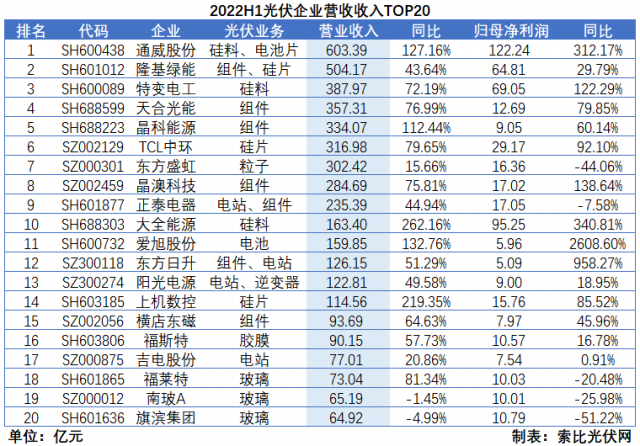

營收規模方面,隨著主產業鏈制造環節的市場集中度愈發提升,頭部企業的競爭優勢愈發凸顯。其中,硅料三巨頭、組件CR4以及硅片寡頭TCL中環均位列前十,且營收規模均達到百億級別,而光伏企業的平均營收僅為24億。

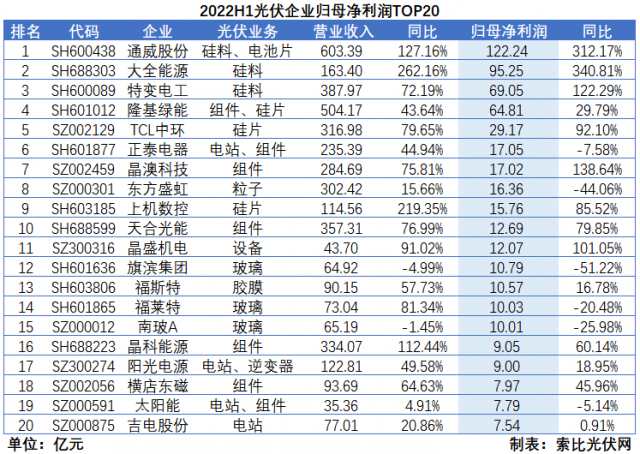

值得一提的是,今年一季度超越隆基綠能成為光伏行業新霸主的通威股份領先優勢愈發顯著,營收規模規模達到603億元,高出隆基綠能近100億,光伏行業持續多年的“一超多強”市場格局徹底被打破。

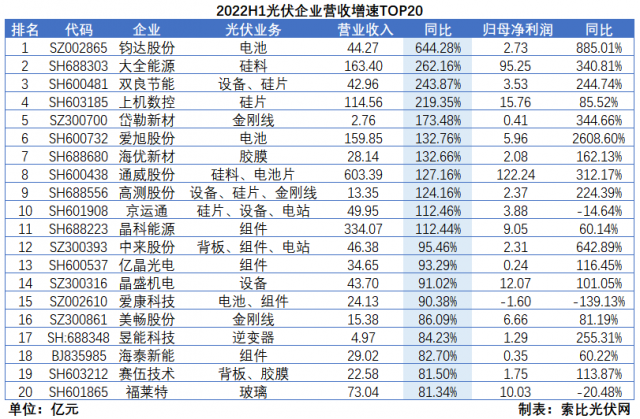

營收增速方面,除了硅料企業以外,諸多“跨界者”受益于新增產能的釋放以及較低的營收基數紛紛迎來暴發式增長。例如,從汽車零部件行業跨界光伏的鈞達股份營收增速高達644%,由光伏設備領域進入硅片環節的雙良節能、上機數控、高測股份和京運通營收增速分別達到244%、219%、124%和112%。

值得注意的是,在“跨界者”紛紛取得成功、充分享受光伏行業紅利的同時,也令更多的“圈外人”蠢蠢欲動。根據索比光伏網的不完全統計,2022年上半年,共有超過50家企業宣布進軍光伏行業,例如玩具企業沐邦高科和乳制品廠商皇氏集團擬進軍電池片領域,隸屬影視行業的中南文化擬擴展分布式光伏業務等。

利潤:硅料三巨頭包攬前三,中游專業化廠商迎“困境反轉”

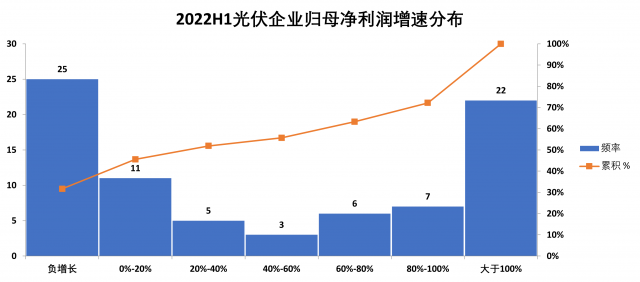

相比于營收的普漲態勢,光伏企業的經營業績卻出現顯著分化。2022年上半年,79家光伏企業的歸母凈利潤總額達到650億元,平均增速為32%。其中,利潤負增長的企業占比高達32%,而業績翻倍增長的企業占比亦達到28%,呈現顯著的“兩極分化”態勢。不過,與2021年不同的是,產業鏈中游的諸多專業化廠商紛紛迎來“困境反轉”,而業績出現下滑的企業多為競爭力一般的中小市值企業。

利潤規模方面,產業鏈上游企業排名居前,其中硅料三巨頭包攬前三,隆基綠能、TCL中環兩大硅片龍頭位居第四和第五位。而營收規模居前的組件一體化企業受限于盈利能力不佳,繼續充當上游企業的“打工仔”。數據顯示,硅料三巨頭的平均綜合毛利率達到38%,而組件CR4僅為13.39%。

利潤增速方面,除了硅料企業延續高增長以外,去年因硅料價格暴漲而出現虧損的產業鏈中游專業化廠商,2022年上半年受益于供應鏈管理能力的提升以及產品結構的優化,紛紛迎來困境翻轉,其中愛旭股份、東方日升、中來股份的利潤增速分別達到2609%、958%和643%。此外,岱勒新材、東尼電子兩大金剛線廠商受益于硅片環節的擴產以及細線化發展趨勢,疊加自身的產能擴張和成本下降,利潤增速均超300%。

盈利能力:全產業鏈毛利率普降,電池片龍頭逆勢上揚

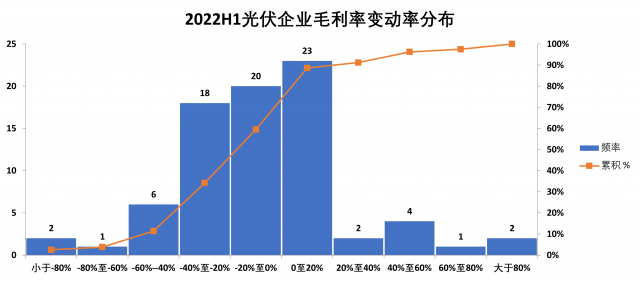

雖然2022年上半年光伏行業依然延續了高速增長態勢,多數光伏企業也取得了不錯的經營業績,但受到原材料價格大幅上漲、供需關系變化以及市場競爭加劇等因素的影響,多數光伏企業的毛利率相比于去年同期均出現了不同程度的下滑。根據索比光伏網的統計,79家光伏企業的毛利率平均降幅達到8.94%,而降幅超過20%的企業占比更是高達34%。

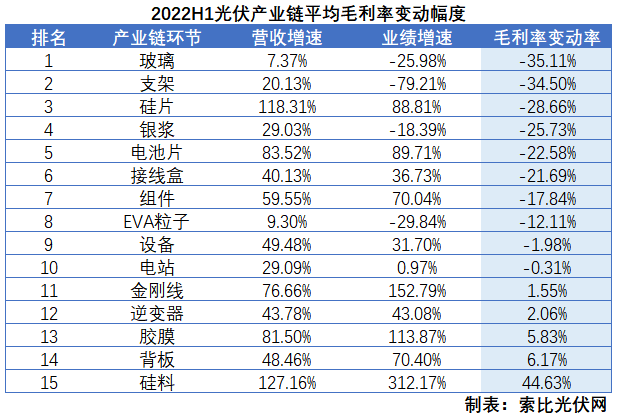

結合產業鏈來看,玻璃環節隨著去年一季度末新增產能的投產,產品價格相較于去年同期大幅下滑,導致毛利率平均降幅高達35.11%。PV Infolink數據顯示,2022年上半年光伏玻璃3.2mm鍍膜和2.0mm鍍膜平均價格較去年同期分別下滑18%和23%。

支架、硅片環節分別受到鋼材成本和硅料成本上漲的影響,利潤空間被顯著壓縮,毛利率平均降幅分別達到34.50%和28.66%。尤其是硅片環節,未來隨著市場競爭的加劇,盈利能力可能進一步下滑。根據索比光伏網的統計,僅2022年上半年,硅片環節的擬擴產規模高達588GW。而根據CPIA的預測,2022-2025年間全球年均新增裝機量僅為232-286GW。

值得一提的是,電池片環節雖然毛利率平均降幅達到22.58%,但頭部廠商受益于先進產能優勢,盈利能力顯著改善,環節內部出現了顯著的兩極分化。比如,愛旭股份毛利率由去年同期的5.19%提升至9.28%,增幅高達78.96%。

二季度:電池片廠商邊際改善顯著,下半年可期

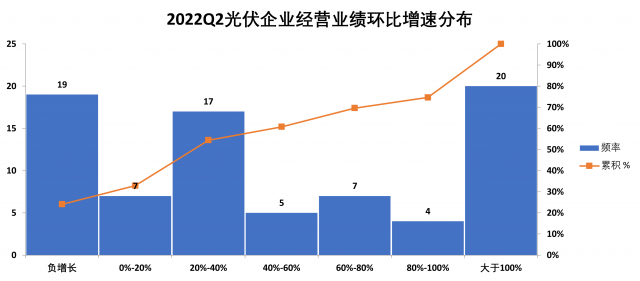

雖然2022年上半年光伏企業的毛利率普遍出現下滑,但在二季度,多數光伏企業的經營業績卻迎來了顯著的邊際改善。根據索比光伏網的統計,79家光伏企業中,二季度歸母凈利潤平均環比增速達到37.79%,實現環比增長的企業占比達到76%。

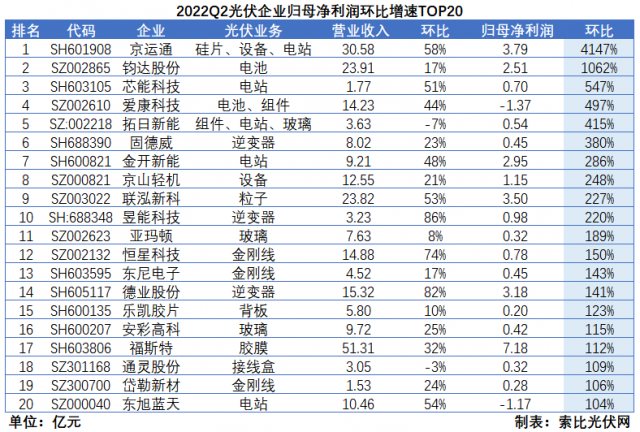

具體到企業上,京運通一季度受到新增硅片產能爬坡以及原有產能檢修的影響,毛利率僅為10.74%,受此影響歸母凈利潤也同比下降96%。不過,進入二季度以后隨著新增產能逐步達產、原有產能檢修結束,盈利能力迅速釋放,毛利率環比提升13.94個百分點至24.72%,帶動歸母凈利潤環比增長4147%。

專業化電池廠商鈞達股份、愛康科技在二季度出貨量同比增長的同時,毛利率相較于一季度均有一定程度提升,帶動歸母凈利潤環比增長1062%(剔除非經常性損益為75.00%)和497%。其中,鈞達股份二季度出貨2.21GW,較一季度環比提升20.11%,毛利率環比提升0.16個百分點至10.33%。此外,愛旭股份二季度毛利率水平得到顯著修復,由7.44%提升至11.04%,環比提升3.60個百分點,帶動歸母凈利潤環比增長48.53%。

由于進入三季度以后,電池片價格顯著抬升,因此電池片廠商三季度乃至四季度的經營業績環比增速仍有望保持高速增長。PV Infolink數據顯示,7月至今182尺寸和210尺寸電池片價格漲幅分別達到7.92%和9.40%。而愛旭股份在中報交流會上也曾表示,預計公司三季度經營業績要優于二季度,下半年優于上半年。

N型:HJT、IBC轉換效率優勢顯著,TOPCon淪為過渡性技術

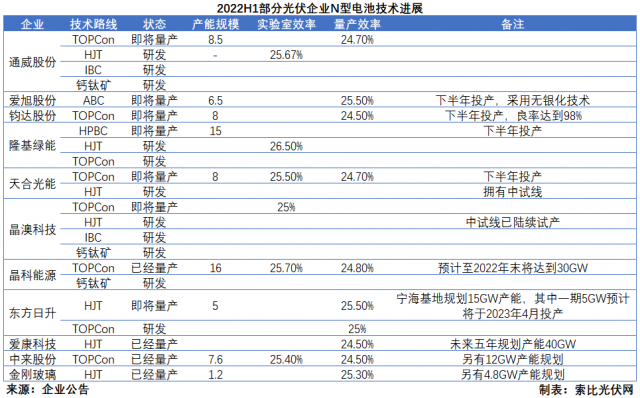

除了盈利能力以及經營業績顯著改善以外,電池片環節的N型電池技術變革也成為了時下業界以及資本市場關注的焦點。2022年上半年,TOPCon、HJT乃至鈣鈦礦等電池片概念成為A股市場炒作的熱點,期間更是誕生了寶馨科技、京山輕機、金剛玻璃等一眾“妖股”。而在中報中,各大龍頭企業也重點披露了N型電池技術的進展情況。

通威股份、晶科能源、天合光能和鈞達股份等老牌廠商均選擇了經濟性較強的TOPCon,其中晶科能源的16GW產能已于今年上半年投產,預計年末將形成30GW的產能規模;通威股份(8.5GW)、鈞達股份(8GW)、天合光能(8GW)的TOPCon產能預計將于下半年投產。

通威股份在業績交流會上表示,當前TOPCon已經具備了較強的經濟性。據其測算,TOPCon的盈利能力比PERC高出0.01-0.02元/W。不過,在成本方面依然高于PERC,主要受到銀漿單耗較高的影響,其非硅成本比PERC高出0.03-0.05元/W。

東方日升、愛康科技、金剛玻璃等新興勢力選擇了具有衰減率低、雙面率高、溫升系數低等優勢的HJT,其中金剛玻璃和愛康科技已經實現GW級量產,愛康科技的遠期規劃更是高達40GW;東方日升的5GW產能預計將于2023年4月投產,遠期規劃達到15GW。

不過,通威股份、隆基綠能等光伏巨頭均表示當前HJT由于銀漿成本及設備成本較高,尚不具備經濟性,因此兩者至少在1-2年內不會上馬HJT產能。當然,兩者依然看好其未來發展,銀漿替代等技術研發也持續取得階段性突破,同時實驗室轉換效率也屢破世界紀錄。

隆基綠能和愛旭股份基于IBC技術路線分別規劃了15GW的HPBC和6.5GW的ABC產能,并將于下半年投產。相比于TOPCon和HJT,IBC具有轉換效率更高、外形美觀、技術延展性強等特性,非常適用于分布式場景,但技術難度較高,因此擁簇較少。此外,TCL中環也通過參股MAXN布局了IBC,并斥資2億美元認購MAXN可轉債,助其研發轉換效率超過26%的第七代產品。

結合各家企業披露的平均量產轉換效率來看,TOPCon均處于24.5%-25.0%之間,而HJT和IBC則超過25.0%,其中愛旭股份和東方日升均達到25.5%。可以看出,至少在當前階段,TOPCon在轉換效率上的劣勢較為明顯,而隆基綠能在業績交流會中也直言不諱的指出,TOPCon只是過渡性技術。

研發:N型技術成焦點,2023年HJT經濟性或將顯現

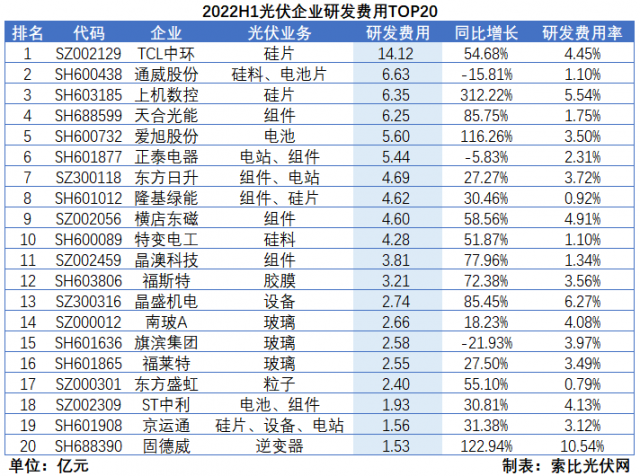

隨著N型電池技術產業化落地的不斷加速,疊加光伏行業“降本增效”的發展邏輯,光伏企業的研發投入也不斷攀升。根據索比光伏網的統計,剔除8家光伏電站運營企業后,71家光伏企業研發費用總額達到130億元,平均增速達到36.65%,占總營收的比重達到2.41%,平均研發費用率高達3.50%。

具體企業上,TCL中環研發費用達到14.12億元,同比增長54.68%,研發費用率更是高達4.45%,遠超行業平均水平。憑借在技術研發上的高投入,公司不僅成功引領了光伏行業的大尺寸化、薄片化發展趨勢,更在N型硅片領域長年保持全球市占率第一。而通威股份、天合光能、愛旭股份、東方日升、隆基綠能等龍頭企業,則紛紛加碼N型電池技術的研發,研發投入在4-7億不等。

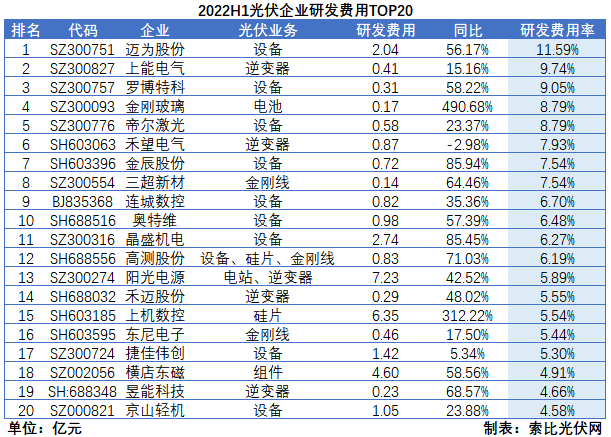

當然,N型電池技術之所以能夠不斷取得突破性進展,離不開生產設備的持續升級與迭代。在研發費用率排名中,前20位中有10家是設備廠商,其中HJT設備龍頭邁為股份的研發費用率更是高達11.59%。在近期的中報業績交流會中,邁為股份表示預計今年下半年HJT組件成本能夠與PERC組件持平,至2023年HJT電池片成本優勢將會逐步顯現。

除了設備廠商以外,逆變器廠商在歐洲戶用光儲市場全面暴發的背景下,也加大了在儲能逆變器等領域的研發投入,像上能電氣、禾望電氣的研發費用率分別達到9.74%和7.93%;金剛線企業在細線化趨勢下,也紛紛加碼研發,三超新材、高測股份的研發費用率分別達到7.54%和6.19%。目前,主流廠商已經實現38μm乃至36μm產品的大規模批量出貨,甚至33μm和35μm也有小批量出貨。

評論