光伏產業鏈價格迎來階段性企穩 硅料難以繼續高位運行成共識

證券時報e公司發布時間:2023-02-17 09:43:23

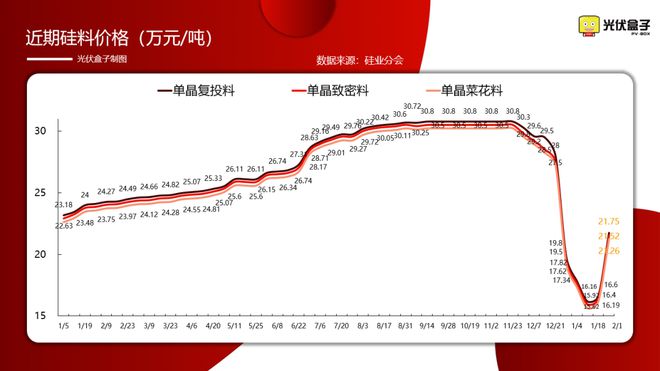

經歷了春節假期后連續兩周反彈,光伏產業鏈價格全面企穩。中國有色金屬工業協會硅業分會的數據顯示,本周,國內單晶復投料成交均價為24.24萬元/噸,周環比漲幅為0.04%;單晶致密料成交均價為24.01萬元/噸,周環比漲幅為0.08%。

硅業分會指出,本周硅料價格小幅微漲,主要原因有兩點,一方面,絕大部分硅料企業訂單已簽至2月下旬,甚至部分企業本月訂單已簽訂完畢,本周大多為補單或續單,成交價格基本持穩或微漲。

另一方面,根據下游的訂單、開工率和價格,倒推產業鏈前端各環節基本都有相對合理的利潤空間,在可觀利潤和訂單保障這兩大前提的驅動下,下游各環節開工率仍舊保持相對高位,因此短期內持穩的需求保障了硅料價格微漲。

數據顯示,本周國內在產的15家硅料企業均維持正常運行,根據各企業生產運行計劃,預計2月份國內多晶硅產量在10.6萬噸左右,環比增量主要集中在協鑫顆粒硅、東方希望、麗豪半導體、潤陽新能源等新增產能釋放,一季度內月均產量仍維持10.5萬噸左右的預期,一季度國內總產量預計約31.6萬噸。

硅業分會表示,硅片環節企業開工率從月初開始逐步上調,截止本周基本已調至80%以上,預計一季度硅片產量加安全庫存總量約120GW左右,與硅料供應基本持平,因此根據供需總量預計,短期內硅料價格仍有持穩動力,但后續隨著終端對組件、電池片價格高位的接受度降低,硅片環節開工率和價格將隨之調整,硅料價格也難以持續維持高位,未來根據下游開工率和庫存調整等情況,多晶硅價格將在尋求新的供需平衡點過程中波動調整。

InfoLink Consulting關于硅料走勢的判斷與此相似,該機構指出,前期較為超脫的高位報價已經在本周進入明顯下行階段,隨著硅料環節博弈的階段性結果陸續落地,預計硅料價格在目前基礎之上繼續上漲的空間已然接近本輪波動的上限。

本周硅片價格同樣持穩運行,數據顯示,M10單晶硅片成交均價維持在6.22元/片,周環比持平;G12單晶硅片成交均價維持在8.2元/片,周環比持平。硅業分會指出,本周硅片價格持穩運行的主要原因是專業化企業近期交付相對緊張,訂單執行統一價格。

具體來看,供給方面,本周一體化企業和部分專業化企業再度小幅上調開工率,其余各家仍按計劃繼續提升開工率。目前硅片端仍處于階段性供應短缺,部分企業訂單排期已延后到25號。需求方面,電池環節2月需求量在39-40GW之間,超過硅片供應量,因此短期內電池采購積極較高,專業化企業開工率基本維持高位運行。組件端,一季度隨著國內項目和海外項目陸續啟動,預計需求端有所支撐,短期內硅片價格或將繼續持穩運行。

針對硅片環節的預期,InfoLink Consulting談到,本期買賣雙方處于積極排貨的穩定階段,當然也有硅片買方恐跌情緒彌漫、繼而主動控制發貨節奏,盡量避免不必要的硅片現貨庫存。價格方面,預計近期價格維持為主,但是隨著電池價格緩步下跌和硅片供應量的逐步放量,必然會對硅片價格形成沖擊和壓力。

下游環節方面,電池與組件漲跌互現,但本周變動幅度不大。182、210電池片均價均為1.13元/W,微跌0.9%,對應的組件價格均為1.77元/W,微漲1.1%。

InfoLink Consulting指出,本周開始,可以明顯感受到組件端觀望的情緒轉趨濃厚,盡管硅片與硅料的博弈還未出現結果,但電池片庫存水平的上升也帶動著該環節價格逐步松動。展望后勢,在上游積極商談后,隨著硅料價格僵持趨穩,預期在下周電池片價格仍將有往下跌。

針對組件的情況,該機構指出,2月新訂單有限,大型訂單仍尚未落地,內需拉動仍寄望在3-4月啟動,本周大多執行訂單為前期結轉單,部分開發商也表示將延后新單下訂時點,當前對于新報價接受度有限,靜待博弈落地。另外,后續組件價格有望跟隨硅料松動后小幅下探至每瓦1.65-1.75元的區間,組件競爭愈發激烈的情況值得關注。

電力網:你關心的,就是我們所關注的

掃描識別二維碼,關注電力網

電力網簡介:

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“電力網”,違者本網將保留追究其相關法律責任的權力。

評論