12月25日,近期持續下跌的光伏板塊迎來報復性反彈,中證光伏產業指數(CSI:931151)暴漲6.17%,報收4095點。其中,膠膜、儲能、逆變器、HJT、組件概念漲幅居前。

個股方面,海優新材(20%)、天洋新材、恒星科技、金辰股份、鈞達股份、鹿山新材、歐晶科技、福斯特、賽伍技術強勢漲停,中信博、晶科能源漲超15%,固德威漲超14%,岱勒新材、上能電氣、通靈股份漲超12%,高測股份漲超11%,快可電子、陽光電源、天合光能漲超10%,昱能科技、帝科股份、捷佳偉創、禾邁股份漲超9%,德業股份、晶澳科技漲超8%,錦浪科技、TCL中環漲超7%。

消息面上,財通證券研報顯示,根據第三方統計,1-11月國內光伏電站項目開工規模約97GW,是去年同期的3.5倍,今年預期40GW地面電站并網,大量結轉到2023年,對于2023年國內需求形成有力支撐。

據PV-Tech報道,歐盟委員會(EC)已批準了德國對其可再生能源計劃的修改,修訂計劃將持續至2026年年底,預算總額為280億歐元,目標是至2030年,可再生能源發電占比達到80%,至2045年實現氣候中和。

近期,各大券商密集發布電新行業2023年度策略,對于光伏板塊均持樂觀態度,普遍預期2023年全球新增光伏裝機將超過350GW,其中:

·民生證券認為,光伏板塊成本壓力松動,全球光伏需求持續向好,新增裝機或將維持高增速。在平價底層邏輯不動搖的背景下,主鏈電池技術快速迭代、輔鏈新產品積極推出,當前光伏度電成本暫不見底,轉換效率暫不見頂,行業景氣度有望持續升溫。

·國金證券認為,全球開始向光儲平價邁進,需求彈性或持續超預期。各環節供需關系變化趨勢決定盈利變動方向,大部分享“量增利穩”。其中,供應能力增長慢于硅料的環節(高純石英砂、石英坩堝、膠膜粒子、電池片)利潤有望擴張。

·中銀證券認為,硅料供給寬松降低產業鏈成本,經濟性提升是明年需求釋放的核心邏輯。同時,產業鏈利潤或將迎來再分配,供需關系與競爭格局為關鍵因素。

資金面上,Choice數據顯示,今日光伏板塊主力資金凈流入17.75億元,位居A股市場第一。個股方面,陽光電源、隆基綠能、TCL中環、通威股份、晶澳科技、賽伍技術、金辰股份、鈞達股份主力資金凈流入居前。

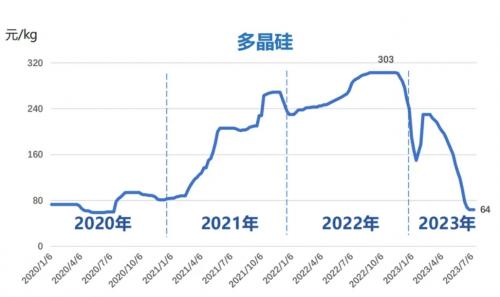

索比光伏網注意到,自8月18日高點以來,光伏板塊已經持續下跌超四個月,中證光伏產業指數最大跌幅高達33.94%,進入11月份以來最大跌幅更是高達24.98%。期間,海外市場需求階段性放緩以及產業鏈價格在上游的帶動下持續下行是導致光伏板塊大跌的主要原因。

PV Infolink數據顯示,8-10月份光伏組件出口量分別環比下滑9%、11%和7%;11月至今,硅料(致密料)、硅片(182)、電池片(182)、組件(182)價格跌幅分別達到15.84%、26.86%、14.18%和3.54%。近期更有自媒體爆料稱,目前硅料價格已跌至200元/kg,較310元/kg高點下跌35.48%。

分析人士指出,今日光伏板塊的全線暴漲主要為近期超跌之下的技術性反彈,在年末A股市場流動性趨緊的背景下,難言全面反轉。不過,隨著產業鏈價格的持續下行,2023年全球光伏裝機需求繼續保持高速增長幾無懸念,光伏板塊整體的經營業績仍將繼續保持高速增長態勢。

對于2023年光伏產業鏈主要環節的業績預期,該分析人士指出,硅片環節“雙寡頭”憑借供應鏈優勢、成本優勢、規模優勢以及營運能力優勢,或與二三線廠商拉開顯著差距;電池片環節受益于技術變革以及供需結構,盈利能力或將持續上行;膠膜環節隨著N型組件逐步放量繼而帶動POE膠膜市場需求不斷提升,具有先發優勢的企業將迎來產品結構全面升級。

評論