截至10月31日,光伏上市企業三季報基本披露完畢。中國經濟時報記者梳理發現,前三季度,光伏行業高景氣延續,多家光伏企業業績亮麗,同時隨著產業鏈產品價格下行,光伏產業競爭越發激烈。

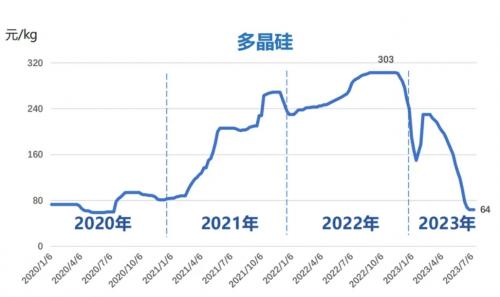

與去年30萬元/噸的高位相比,當前硅料價格已經跌去70%。硅料價格“雪崩”使通威股份、大全能源等硅料企業前三季度歸屬于上市公司股東的凈利潤同比增速出現下滑。相比之下,組件環節的龍頭企業前三季度的凈利潤同比增速均取得正增長,天合光能、阿特斯、晶澳科技等實現了同比增速翻倍。

國家能源局10月30日公布的數據顯示,今年前三季度,我國光伏新增裝機12894萬千瓦,同比增長145%;全國光伏發電量4369億千瓦時,同比增長33%。全國光伏發電利用率98.3%,同比提升0.3個百分點。有業內人士在接受中國經濟時報記者采訪時預計,我國今年全年的新增光伏裝機預計將在150吉瓦以上。

中國光伏行業協會副秘書長劉譯陽在接受中國經濟時報記者采訪時認為,整體來看,前三季度我國光伏行業效益不錯。特別是在當前的經濟環境下,光伏行業呈現出比較亮眼的表現。

值得注意的是,從第三季度的單季業績看,除硅料龍頭企業營業收入和凈利潤同比下降外,隆基綠能、TCL中環也出現了單季營業收入和凈利潤同比雙降,阿特斯、晶澳科技、愛旭股份等在單季凈利潤同比增長的同時出現了單季營業收入同比下降的現象。

劉譯陽認為,光伏行業近年來受到市場的熱捧,許多資本紛紛進入,許多光伏企業大幅擴產,競爭趨于慘烈、垂直一體化等都是光伏行業的趨勢。現在,光伏產業鏈的利潤正從原來賺得比較多的硅料、硅片端開始向電池端和組件端轉移,這是行業正常的波動,不用過于擔憂。不過,要盡量避免市場的大起大落。

“我反對用‘過剩’這個詞,光伏行業的問題是先進產能不足。我們要秉承市場化的總體原則,充分發揮市場在資源配置中的決定性作用。”劉譯陽說。

他建議,第一,加快建設全國統一大市場。地方政府在招商引資過程中要避免亂開優惠條件,不能拿資源換產業,避免地方保護、割裂市場的行為;第二,對于無資金、無技術、無品牌、無經驗、蹭熱點的跨界行為,要審慎對待;第三,充分發揮第三方機構特別是行業協會的力量,及時公布市場需求和實際產能等相關數據。

隨著光伏產業鏈各環節新增產能的快速擴張及產業鏈價格持續下降,潛在的惡性價格戰正成為光伏行業人士擔憂的問題。10月31日,在隆基綠能2023年第三季度業績說明會上,隆基綠能總經理李振國表示,近期光伏組件環節出現低至直逼1元/瓦的非理性價格,現階段在這一價格水平上全產業鏈都難以盈利。即使是一體化產業鏈,在1元/瓦的水平上也只能勉強維持。

江蘇一家光伏企業負責人在接受中國經濟時報記者采訪時認為,“總體上前三季度企業效益是增長的。但是由于光伏產品價格下降速度太快,預計全年利潤增長可能沒有去年那么高。建議光伏行業企業合理競爭,有序擴張產能。”

如何看待組件等光伏產品價格下行的現象?劉譯陽認為,光伏產品的價格持續下降,在一定時期是好事,這降低了用能者的成本。價格下降的過程,也是光伏行業出清落后產能、優勝劣汰的好方式。但是,光伏行業不要去搞惡性競爭。

“現在,光伏發電的平價只是電量上的,還沒有達到電力系統上的,也就是,光伏發電的波動性和穩定性等問題還沒有解決。持續降本增效,是光伏行業在沒有達到電力系統成本低于傳統電源成本時的必由之路。”劉譯陽說。在他看來,應對氣候變化是全球共識,全球的光伏裝機需求未來還將不斷增長。光伏發電要成為能源的主力,就要在電力系統成本方面加快實現平價。比如,“光伏+儲能”的成本如果能夠跟傳統電源持平,甚至還要低,那時光伏發電將迎來又一波“星辰大海”。

來源:中國經濟時報

評論