氯堿行業氫能利用未來可期

動態2023-01-11

我們按照燃油、氫電、鋰電三種不同能源類型的車輛,分別測算客車、重卡、乘用車三類用途車輛的成本,考慮的成本主要包括:

1)車輛購置成本按照汽車使用年限計算的“折舊”成本、

2)年度燃料使用成本、

3)年度維修保養成本、

4)年度保險及停車等稅費。

單位能源假設分別是燃油成本8元/L、氫氣成本35元/kg、電費為0.5元/kwh。

從我們推算的結論而言,在目前的技術路線下,無論是客車、重卡還是乘用車,鋰電都有絕對的成本優勢,我們測算鋰電類型的客車/重卡/乘用車年度成本分別為23/35/3萬元,而氫電類型的客車/重卡/乘用車成本分別為43/72/7萬元,氫電的成本基本比鋰電成本高1倍以上。

因此從經濟性而言,鋰電是目前最有競爭優勢的車型。

如果考慮燃料電池示范應用城市的補貼金額和覆蓋期限,氫能車目前考慮補貼下,我們測算實際的年度成本為33/62/4萬元,依然明顯高于鋰電。

如果將氫能重卡與燃油重卡成本比較,從初始購車費用和日常維護成本的角度,兩者差異不大,主要的差別在于燃料成本。

我們按照行業平均的燃料消耗水平,燃油重卡每百公里耗油35L,氫燃料重卡每百公里消耗氫氣約12kg,按照8元/L和35元/kg的單位燃料成本測算,百公里燃料成本分別為280/420元。

因此,以目前的成本體系和水平,若要在運行過程中實現平價,則需氫氣的價格降至25元/kg左右。

燃料電池商用車降本路徑展望:2025年成本有望較目前下降30%

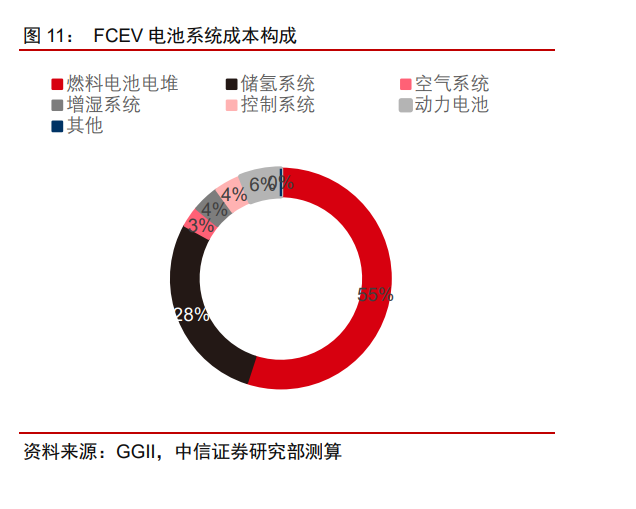

那么未來氫能大型商用車降本的節奏如何?我們先從車輛構成開始拆分(測算),目前一輛氫能重卡或者大巴車的制造成本大約120~130萬元,比例而言,電池系統占比最高,大約占到60%,即一套電池系統的成本大約70萬~80萬元,汽車車骨、零部件成本大約分別占比10%,電控、電驅系統各占8%~10%。

如果再將電池系統拆分,其中核心的成本占比是電池電堆,其次是儲氫系統,之后是壓力、增濕系統等。電堆本身大約占到整個車輛成本的33%。

可見,燃料電池系統是氫能車成本構成占比最大的一部分,因此未來如果燃料電池電堆成本能夠不斷下降,對燃料電池車的降本也有積極效果。

從過去幾年的產業發展看,國內電堆以及電池系統的價格已經出現了明顯的下降,根據行業內龍頭公司國鴻氫能的招股書中披露數據,國鴻氫能2019年平均銷售電堆價格為3441元/KW,至2022年上半年價格已降至1554元/KW,四年成本累計下降55%。

同樣,電堆價格自2019年的15213元/KW降至2022年的4117元/KW,降幅超過70%。

國內龍頭企業降本也帶動了整個行業降本,從行業平均水平看,2016-2017年,國內剛開始銷售燃料電池車時,電堆成本大約在7000~8000元/KW,至2020年成本實現了減半,我們預計2022年成本有望再次實現減半,降至1500~2000元/KW。

電池系統而言,剔除電堆成本以外的價格也出現了快速下降。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論