國家能源集團神東領銜編制礦山大數據標準化白皮書發布

各地報道2023-03-15

積極穩妥推進碳中和,能源轉型是大勢所趨。黨的二十大報告提出,要積極穩妥推進碳達峰碳中和,立足我國能源資源稟賦,堅持先立后破,有計劃分步驟實施碳達峰行動,深入推進能源革命,加強煤炭清潔高效利用,加快規劃建設新型能源體系,積極參與應對氣候變化全球治理。實現碳達峰碳中和,是我國統籌國內國際兩個大局作出的重大戰略決策,“雙碳”政策必將對煤炭行業產生長遠的影響。“雙碳”政策嚴控煤炭消費增長,我們預計煤炭消費量將于2030年前后達峰,遠期煤炭需求下降必將對現在煤企新建產能產生負面影響。一般煤礦開采期限超過50年,新建煤礦已不是煤企的最優選擇。2021年以來,煤炭行業景氣上行,煤企盈利穩步提升,碳中和背景下,煤企煤炭主業資本開支意愿減弱,行業高盈利持續支撐傳統能源轉型,為確保未來市場地位與競爭優勢,能源轉型已成煤企共識。2022年以來,眾多煤企開啟能源轉型,煤企能源轉型是大勢所趨。

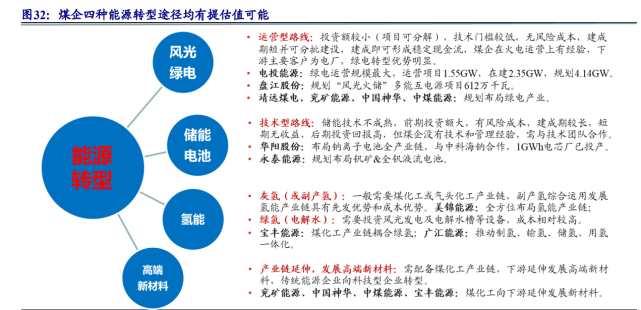

煤企能源轉型已經開啟——四種能源轉型路徑。

(1)風光綠電。風光綠電轉型為運營型轉型路線,是煤企能源轉型的主要路徑之一,該路徑具有投資額較小、項目可分解、技術門檻相對較低、風險成本低等特點。風光綠電建成期短并可分批建設,建成即能形成穩定的現金流。由于大部分煤企具有坑口火電廠,煤炭下游客戶主要為電廠,煤企具有一定的電力運營能力,風光綠電轉型具有明顯優勢,是煤企轉型初期的主要路徑。電投能源:上市煤企中風光綠電運營規模最大,運營項目1.55GW,在建2.35GW,規劃4.14GW。盤江股份:規劃發展風電、光伏、火電、抽水蓄能項目612萬千瓦,“風光火儲”多能互補,前景廣闊。靖遠煤電、兗礦能源、中國神華、中煤能源:規劃布局綠電產業。

(2)儲能電池。儲能電池轉型為技術型轉型路線,儲能技術目前尚處于發展初期,具有前期投資額大、風險成本較高、建成周期較長、短期無收益、后期投資回報率高等特點。由于煤企沒有儲能技術和管理經驗,通常需要與技術團隊合作,需要持續的技術創新投入。華陽股份:布局鈉離子電池全產業鏈,與中科海鈉合作,1GWh電芯廠已投產,萬噸級正負極材料已開展廠房建設。永泰能源:規劃布局上游釩礦&全釩液流電池。

(3)氫能。灰氫(或副產氫)轉型一般需要煤化工或氣頭化工產業鏈,副產氫綜合運用發展氫能產業鏈具有先發優勢和成本優勢。美錦能源:全方位布局氫能產業鏈。綠氫(綠電的電解水制氫)轉型需要投資風光發電及電解水槽等設備,成本相對較高,但綠氫是氫能發展的最終目標。寶豐能源:煤化工產業鏈耦合綠氫,低碳減排契合碳中和。廣匯能源:推動制氫、輸氫、儲氫、用氫一體化。

(4)高端新材料。高端新材料轉型為化工產業鏈延伸路線,煤企需配備煤化工產業鏈,具備煤化工運營能力,下游延伸發展高端新材料,從傳統能源企業向科技型企業轉型。兗礦能源、中國神華、中煤能源、寶豐能源:煤化工向下游延伸發展新材料。

四種能源轉型路徑均提供提估值可能。煤企能源轉型方向主要有風光綠電、儲能電池、氫能、高端新材料四種路徑。相關細分領域涉及的二級行業包括能源金屬、化學原料、化學制品、風電設備、光伏設備、電力、電池等,選取這些細分領域的PE、PB與煤炭開采行業對比,可以明顯看出,不管是PE還是PB,煤炭開采行業估值均遠低于其他行業。以煤企主要轉型路線的風光綠電為例,電力行業對應PE為25.4倍,遠高于煤炭開采行業的5.8倍。四種能源轉型路徑,為煤企提供了第二增長曲線,同時均提供提估值的可能。當前煤企盈利能力強,現金流充沛,傳統能源轉型有望為煤企帶來業績+估值雙提升。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論