氫能新品首發!中天科技攜新能源產業鏈解決方案亮相SNEC2023

動態2023-05-25

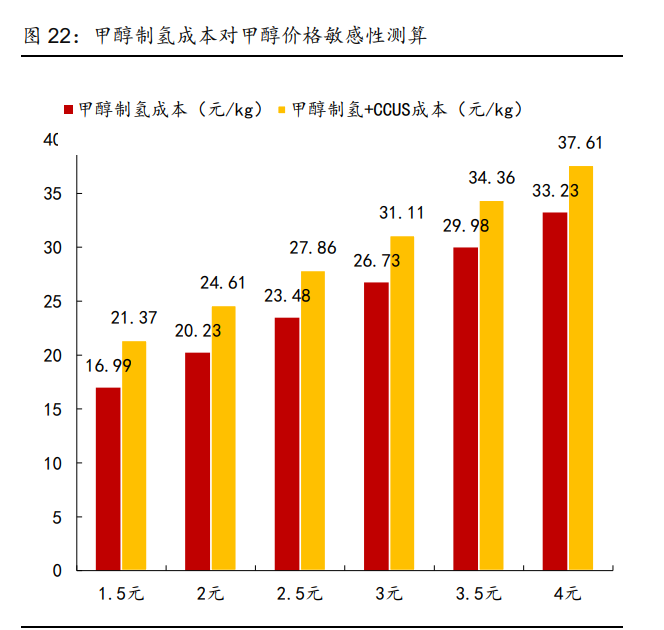

3)甲醇制氫成本測算——單位成本約 23 元/kg,考慮碳捕集 28 元/kg

甲醇制氫的主要影響因素為甲醇的價格。當甲醇價格為 2.5 元/ kg 時,甲醇制氫的成本約 為 23 元/kg,此時甲醇成本約占總成本的 69%。甲醇制氫成本測算的關鍵假設如下: 1. 制氫規模:假設制氫裝置規模為 2600m³/h。 2. 總投資:建設總投資共 4680 萬元,折舊年限 20 年,殘值率 5%,年修理費 3%,采用 線性折舊。 3. 甲醇成本:假設甲醇不含稅價格 2.5 元/kg,假設每立方米氫氣所需甲醇為 0.58kg,對 應每千克氫氣生產需要甲醇成本 16.24 元。 4. 其他原料成本:假設除鹽水價格 0.04 元/kg,電價 0.5 元/度,冷卻水價格為 0.003 元 /kg;假設每立方米氫氣所需除鹽水 0.375kg,電 0.7 度。 5. 人工費用:10 人,每人每年工資費用 12 萬元。

經測算:在甲醇價格為 2.5 元/kg 的情況下,甲醇制氫成本約為 23.48 元/kg,此時甲醇成 本約占總成本 69%。甲醇價格區間為 1.5-4 元/kg 時,甲醇制氫成本變化區間 16.99-33.23 元/kg。CCUS 碳捕集成本為 375 元/噸,制備 1kg 氫氣對應約 11.675kg 二氧化碳排放, 增加成本 4.38 元/kg;考慮 CCUS 碳捕集成本后,成本變化區間為 21.37-37.61 元/kg。

4)工業副產氫成本測算——單位成本約 9-22 元/kg

工業副產氫成本主要包括生產成本和提純成本,各類副產氫綜合成本介于 9-22 元/kg 之 間。焦爐煤氣制氫在工業副產氫中具備成本優勢,單位制氫成本約 9-15 元/kg,由于其顯 著的減排效果和較高的經濟性優勢,在電解水綠氫成本達到或接近平價以前,副產氫是過 渡階段的較優途徑。

5)電解水制氫——成本約 21 元/千克,電價降至 0.15 元/度時與灰氫平價

電解水制氫的主要影響因素為電價成本,年運行小時數及電耗。目前主流的電解水制氫路 徑是堿性電解水(ALK)以及質子交換膜純水電解制氫(PEM)兩種技術路徑。我們對比 ALK 與 PEM 兩種技術路徑下的制氫成本: ①ALK:在假設年運行小時數為 5000h,電價為 0.3 元/度,電耗為 5Kwh/Nm³ 時,電解 水制氫成本為 21.07 元/kg,其中電費成本為 16.80 元/kg,占比達 80%。 ②PEM:在假設年運行小時數為 8000h,電價為 0.3 元/度,電耗為 4.8Kwh/Nm³時,電解 水制氫成本為 21.34 元/kg,其中電費成本為 16.13 元/kg,占比達 76%。

2.2 中游:氫能儲運

主流高壓氣態儲氫安全隱患大,固態儲氫或成為未來技術熱點。從技術路線上看,氫能儲 運主要有四種形式:高壓氣態儲氫、低溫液態儲氫、固態儲氫和有機液體儲氫。目前最常 用的是高壓氣態儲氫,即利用高壓將氫氣壓縮到高壓容器中,其技術成熟度最高,氫氣壓 縮能耗低,另外氫氣儲存多采用鋼瓶,結構簡單、充放氣速度快,但存在較大的安全隱患; 低溫液態儲供模式下,液氫體積能量密度大,因此儲運簡單安全、運輸成本低,但把氫氣 液化耗能較大,液化 1kg 的氫氣需要耗電 4-10 千瓦時,且液氫的存儲容器需要具有抗凍、 抗壓以及嚴格絕熱的特性,因此綜合成本較高,目前主要用于航天航空領域。固態儲氫是 利用儲氫材料與氫氣反應生成穩定化合物,相比于高壓氣態和低溫液態兩種儲氫方式,具 有操作容易、運輸方便、成本低、安全性高等明顯優勢,長期來看發展潛力最大。有機液 體儲氫是通過不飽和液體有機物的可逆加氫和脫氫反應來實現儲氫,目前仍有較多的技術 難題尚未攻克,導致費用較高、氫氣純度不夠,但是有機液體儲氫能夠在常溫下運輸,安 全性較高,并且可以利用現有加油站設施進行加注,在未來極具應用前景。

2.3 下游需求:化工需求為主,工業及交通領域需求潛力巨大

全球能源結構轉型加快,氫能成為重點關注對象。受全球氣候變暖、保障能源安全、保護 生態環境等方面因素的影響,全球能源結構持續向低碳化轉型。隨著《巴黎氣候協定》的 簽署,二氧化碳減排計劃的實施更為緊迫。氫能以其清潔無污染、來源廣、可再生、可儲 存等優勢,成為化石能源的重要替代品,是許多國家能源轉型的戰略選擇,全球已有超過 20 個國家或聯盟發布或制定了《國家氫能戰略》。據國際氫能委員會預測, 2050 年全球能 源消費結構中,氫能占比有望達 18%,同時還將創造 3000 萬個工作崗位,減少 60 億噸 二氧化碳排放量,產值達 2.5 億美元。

全球氫能市場前景可觀,規模有望持續增長。全球氫能需求自 2000 年以來強勁增長,2020 年全球氫氣需求大約為 9000 萬噸。根據預測,到 2030 年,全球氫氣產量將從 2021 年的 9400 萬噸增長至 1.43 億噸,并于 2050 年突破 6.6 億噸。其中我國氫氣產量預計在 2030 年達到 4361 萬噸,占世界總產量的 30%。

氫能需求主要集中于精煉環節和工業用途。2020 年精煉環節消耗 3,840 萬噸的氫氣作 為原料,并且氫氣也滿足一部分燃料需求。在工業合成領域,2020 年氫氣消耗量超 3000 萬噸,大部分作為原料使用。據 IEA 的預測,2050 年燃料電池、能源發電和合成燃料的 需求將成為未來氫能應用的重要領域,氫能消耗將分別占到全球氫能總需求的 23.2%, 19.2%和 14.2%,精煉環節和工業合成領域,在 2050 年將下滑至 5.9%、21.9%,氫能其 它領域的應用仍有較大發展潛力。

傳統合成氨、甲醇等化工產品利用煤氣化產生的氫氣合成,而煤氣制氫過程碳排放約 14kg.CO2/kg.H2,通過利用風力、太陽能等可再生能源電解水,能夠實現零碳排放制氫, 推動化工行業脫碳生產。 《關于“十四五”推動石化化工行業高質量發展的指導意見》明 確提出,要發展“以氣代煤”燃料格局,增加富氫原料比重,合理開發利用緣氫,推進煉 化、煤化工與“綠電”、“綠氫“等產業耦合示范。

到 2050 年含鋼鐵、化工的工業領域氫能消費總量將超過 1.6 億噸標準煤。工業領域氫能 消費增量主要源自鋼鐵行業。根據中國氫能聯盟預測,到 2030 年鋼鐵領域氫能消費量將 超過 5000 萬噸標準煤,到 2050 年進一步增加到 7600 萬噸標準煤,將占鋼鐵領域能源消 費總量的 34%。

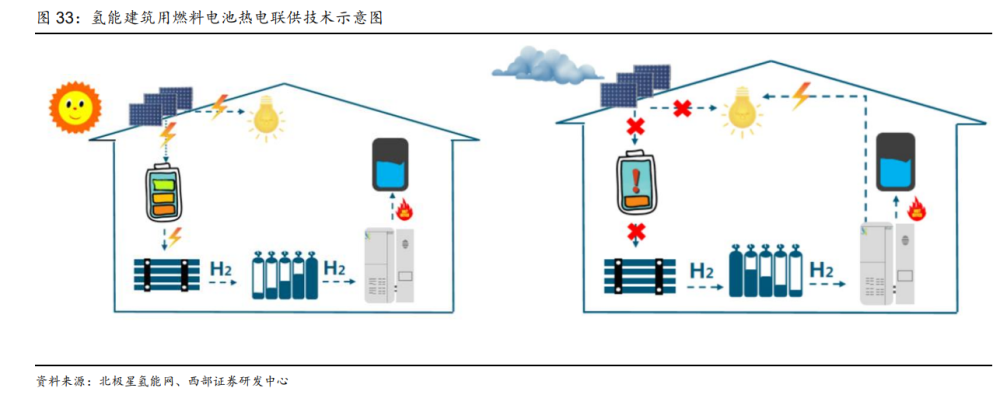

氫建筑應用仍處于導入階段,未來存在較大市場空間。氫能建筑,是近年發展起來的一種綠色建筑新理念。它以氫能完全或部分替代市政電網、天然氣等傳統能源,滿足建筑對冷、 熱、電、生活熱水等各種能源的需求,在提高建筑用電可靠性的同時,還有助于優化國內 的能源結構、降低電網整體投資和減少問題氣體排放。 目前全球建筑供熱和電力需求約占全球能源需求的 1/3。全球多個國家積極探索氫能在建 筑領域應用,利用氫氣通過發電、直接燃燒、熱電聯產(CHP)等形式為居民住宅或商業 區提供電熱水冷多聯供。如氫可與天然氣混合(氫氣摻混比例為 0~20%),通過基于燃氣 輪機或燃料電池的 CHP 技術,利用現有建筑和能源網絡基礎設施提供靈活性和連續性的 熱能、電力供應,從而取代化石燃料 CHP。此外,100% 的純氫可通過氫鍋爐用于建筑 供熱,但氫氣價格需低至 1.5~3.0 美元/kg 時,才能與天然氣鍋爐和電動熱泵競爭。而對 于分布式供暖,氫能是少數幾種可以與天然氣競爭的低碳替代品,隨著制氫成本和氫鍋爐、 燃料電池成本的下降,以及氫氣利用現有天然氣管道輸送能力的提升,預計到 2030 年, CHP 中氫鍋爐與氫燃料電池的成本為 900~2000 美元/(戶·年),建筑熱電聯供的氫能 需求量為 3 萬~ 9 萬 t/年。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論