國家能源局: 中大型儲能電站審慎選擇梯次利用動力電池

市場快訊2023-06-07

2. 2023年國內大儲盈利預期改善大基地加速儲能受益裝機增長

2.1 大儲盈利模式逐漸清晰,盈利預期改善

政策明確獨立市場主體地位,儲能盈利模式逐漸清晰。2022 年 6 月發改委印發《“十 四五”可再生能源發展規劃》,規劃明確了儲能獨立市場地位,完善儲能參與各類電力市場 的交易機制。獨立儲能開始可以簽訂峰谷不同時段的市場合約來進行現貨套利,進一步細化 了獨立儲能參與電力市場的盈利方式。各地紛紛出臺“共享儲能”相關政策,租賃儲能容量 明確可視作可再生能源儲能配額,儲能獲利模式逐漸清晰。2022 年 11 月 25 日,國家能源 局發布《電力現貨市場基本規則(征求意見稿)》,圍繞容量補償、現貨市場、輔助服務市 場作出指引。2018 年我國啟動首批電力現貨試點,本次發布的文件從全國范圍內提出電力 現貨市場基本規則,意味著現貨市場即將從試點走向全面鋪開,而儲能是現貨市場最受益方 向之一。

1) 進一步推行現貨交易將進一步打開儲能的市場空間,現貨價差有望進一步拉開并直 接提高儲能的收益率; 2) 儲能同樣具備應急保供能力,也將是市場化容量機制的收益方之一; 3) 儲能在參與調頻輔助服務方面具有很明顯的優勢,逐步推進調頻輔助服務和現貨市 場聯合出清,將進一步實現調頻輔助服務市場化定價,發揮儲能調頻優勢,提高儲 能收益率; 4) 電力市場用戶、負荷聚合商、虛擬電廠等廣泛參與到吸納或市場中來,儲能將極大 豐富上述主體參與現貨市場的靈活性,預計未來用戶側市場將迎來蓬勃發展。 獨立儲能經濟性顯現,收益模式主要分為兩種。1)在電力現貨市場未建立的地區,如 青海、寧夏和湖南等多個省市出臺了獨立儲能電站調峰補償標準。獨立儲能收益模式以調峰 補償+容量租賃為主。2)在山東等建立了電力現貨市場的地區,獨立儲能收益模式以現貨 市場套利+容量租賃+容量補償為主。以山東為例,現貨市場套利+容量租賃+容量補償機制 可使獨立儲能實現盈利。

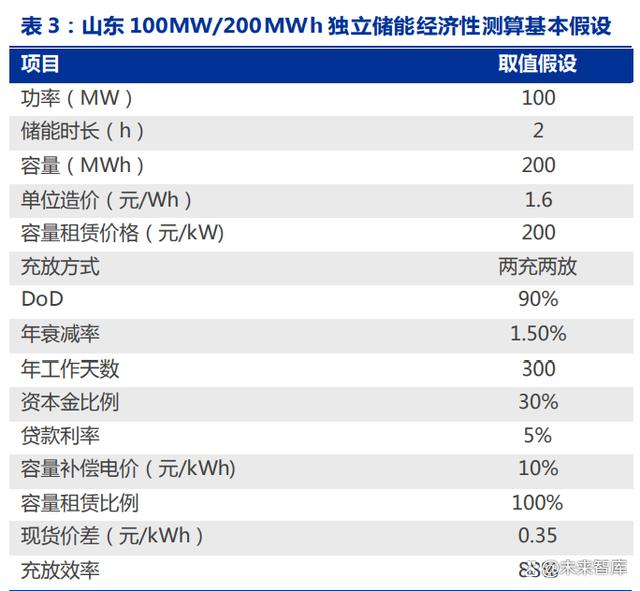

獨立儲能已初步具備盈利能力。以山東 100MW/200MWh 獨立儲能電站為例(全生命周期 10 年,循環次數 6000 次,年衰減 1.5%),其儲能盈利模式為現貨市場套利+容 量租賃+容量補償。山東省容量租賃標準采用市場競價方式,制定最高限價及最低保底價, 假設成交價為 200 元/kW*年,容量電價為 0.0991 元/kWh,假設現貨市場價差維持在 0.35 元/kWh,年工作天數為 300 天,儲能系統成本為 1.6 元/Wh,則其全投資 IRR 可達 7.20%。

2.2 新能源裝機量大增,帶動大儲快速放量

硅料供給釋放推動價格下跌,光伏裝機意愿增強,大儲附帶受益。自 2022 年底,由 于產業鏈上下博弈,硅料價格迎來大幅下挫后的反彈波動,組件價格開標項目價格也呈現 出下探趨勢。但短期價格博弈不改硅料產能供需格局。根據 Solarzoom 數據,全球硅料 名義產能將從 2022 年底的 128 萬噸增長至 23 年底的 240 萬噸,預計 23 年多晶硅全球 供應量約為 147 萬噸,可支撐超 400GW 的交流側裝機。從產能擴張的節奏看,下半年擴 張將持續加快,預計四季度的增長幅度尤其可觀。因此預計 2023 年全年硅料價格將較 22 年底 30 萬元/噸高點大幅下降,組件價格預計將回歸至合理水平。而對組件價格敏感度較 高的集中式電站項目預計將迎來放量,國內大儲將依托強制配儲政策迎來裝機量增長。

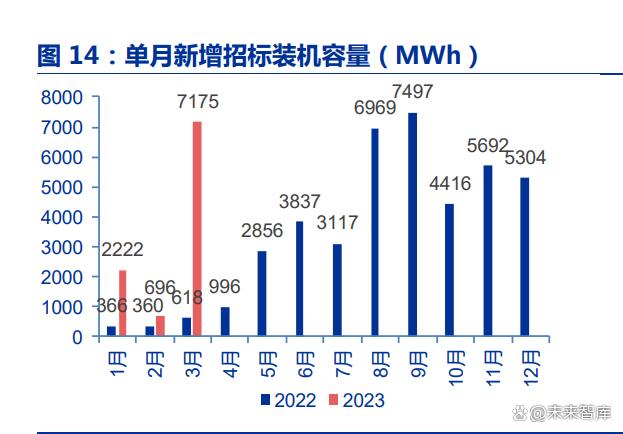

22 年下半年大儲招標提速,風光大基地貢獻較大。2022 年 6 月國家發改委、能源局 等發布《“十四五”可再生能源規劃》明確新型儲能可作為獨立儲能參與電力市場后,大 儲逐步具備盈利預期,大儲招標隨即加速。從招標主要貢獻地區看,新疆、內蒙古、山東、 寧夏等風光基地集中地區提供了大部分儲能招標量。

推動風光大基地開工,儲能裝機預計進一步受益。2023 年 4 月 12 日,國家能源局印 發《2023 年能源工作指導意見》,指出推動第一批以沙漠、戈壁、荒漠地區為重點的大 型風電光伏基地項目并網投產,建設第二批、第三批項目,積極推進光熱發電規模化發展; 穩妥建設海上風電基地,謀劃啟動建設海上光伏,大力推進分散式陸上風電和分布式光伏 發電項目建設。隨著風光大基地的推動,預計儲能將通過配儲形式受益增長。 2023 年儲能裝機預計將達 16GW。《2023 年能源工作指導意見》指出 2023 年全 年風電、光伏裝機增加 1.6 億千瓦。若按 10%,2 小時粗略計算,則預計 2023 年儲能將 新增 16GW/32GWh,同比增長 119%/101%。根據 CNESA 的預測,未來五年預計保守 場景下年均新增儲能裝機 16.8GW,理想場景下年均新增儲能裝機 25.1GW。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論