碳酸鋰期價徘徊10萬元關口,筑底路漫漫,新能源行業后續投資機會在哪?

動態2024-04-25

海關統計數據在線查詢平臺的數據顯示,4月中國進口碳酸鋰產品約21204噸,環比增加11%,同比增加87%,1-4月累計進口62241噸,累計同比增加24%。其中來自于智利進口量為17149噸,阿根廷進口量為3406噸。

4月中國出口碳酸鋰產品約345噸,環比增加7%,同比下滑66%,1-4月累計出口1305噸,累計同比下滑68%。

據統計,4月我國碳酸鋰產量約5.3萬噸,加上凈進口量20859,4月我國碳酸鋰表觀消費量超7萬噸,環比增長約20%。

4月國內主要正極材料產量均有增長,其中用量最大的磷酸鐵鋰正極材料產量環比增長28%,錳酸鋰產量環比增長63.8%,鈷酸鋰產量環比增長12%,帶動國內碳酸鋰需求增長。

碳酸鋰總庫存上升 冶煉廠庫存增加截至5月17日,碳酸鋰總庫存攀升至87049噸,環比增長2494噸,其中上游冶煉廠庫存增至48300噸,環比增加3485噸。

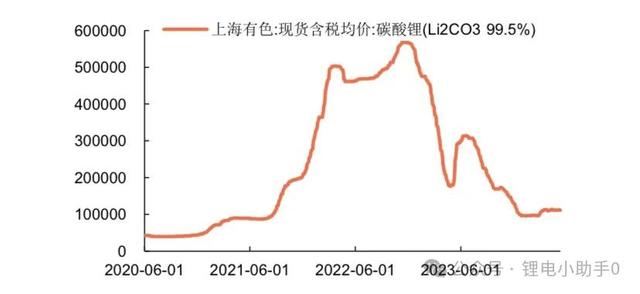

截止到5月20日收盤,主力合約2407收106000元/噸。現貨方面:上海有色網數據顯示:5月20日電池級碳酸鋰均價10.71元/噸,較前一日上浮100元/噸。

隨著目前鋰價回落,外采鋰云母企業面臨較大生產壓力,但鹽湖和鋰輝石產碳酸鋰供給仍為增長趨勢,總體供給趨向寬松。碳酸鋰價格短期或維持低位,市場謹慎鋰鹽廠挺價情緒強烈。隨著電池端產量增長,碳酸鋰產量和進口量也在持續上升,五月份市場過剩情況有所加劇,市場對價格下跌趨勢保持謹慎,預計碳酸鋰價格震蕩偏弱運行。

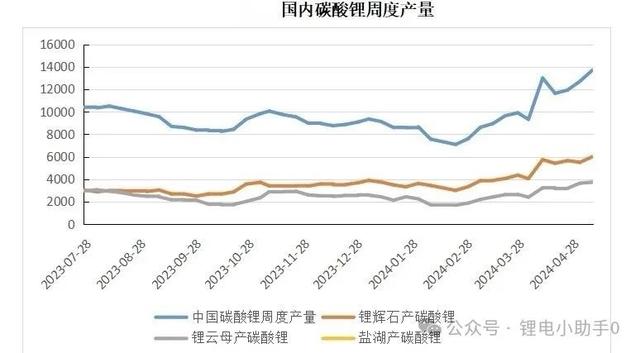

供應端,國內產量和進口方面都維持增量預期。青海地區產量持續提升,江西地區企業生產恢復、開工上行,供應整體維持增長。SMM預測5月碳酸鋰產量約為60688噸,環比增15%。進口持續存在增量預期。

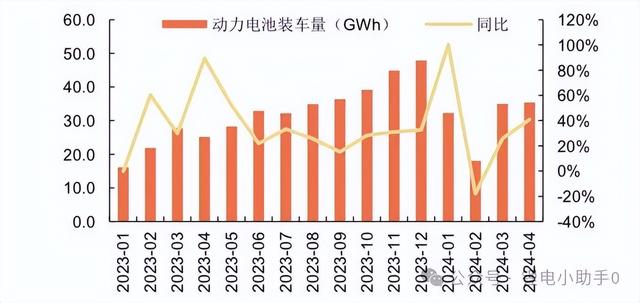

需求端,乘聯會周度數據,5月1-12日,新能源車零售24.1萬輛,同比增長31%,環比增長10%,后市仍有補貼政策和降價拉動預期;5月中游排產環比小幅增加,磷酸鐵鋰產量增速放緩、三元材料排產下滑。頭部正極材料企業將在5月開啟檢修,3-4月下游排產景氣已被市場充分消化。

成本端,鋰精礦年后已漲215美元,外采礦的企業成本抬高近1.3萬元。鋰價繼續跌則部分外采礦的企業重新虧損,改善供應狀況。鋰精礦最近有4天下跌,值得注意。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論