福建首套四足電纜巡檢機器人在福州投運

機器人2023-11-24

受益于智能制造發展,對自動化需求會繼續增加,作為國內工業機器人龍頭之一的埃斯頓展現出強勁的發展態勢,其營收規模由2011年的4.8億元,增長到2022年的38.8億元,營收規模增長7倍。其中,2019年-2022年復合年增長率達到34%。今年,埃斯頓延續穩健增長,2023年前三季度營收32.25億元,同比增長26.88%。

圖片來自埃斯頓公眾號

2023年1-9月,埃斯頓工業機器人及智能制造系統營收同比增長35.92%,其中埃斯頓品牌工業機器人收入增長近60%。呈現出高速增長態勢,顯示出我國對工業機器人需求強勁。

要知道,我國已成全球最大工業機器人市場,占全球市場一半以上。根據IFR的數據,2018年至 2022 年中國的工業機器人安裝量分別為15.4萬臺、14.05萬臺、16.84萬臺、26.81萬臺、26.77萬臺。

制造業在生產過程中,不斷增加數字化、自動化及智能化水平,包括部署工業機器人,以此提升生產效率,使得智能制造發展水平穩步提升的同時,對工業機器人需求大增。當然,就全球工業機器人市場來看,主要有發那科、ABB、安川、庫卡四大工業機器人廠商。

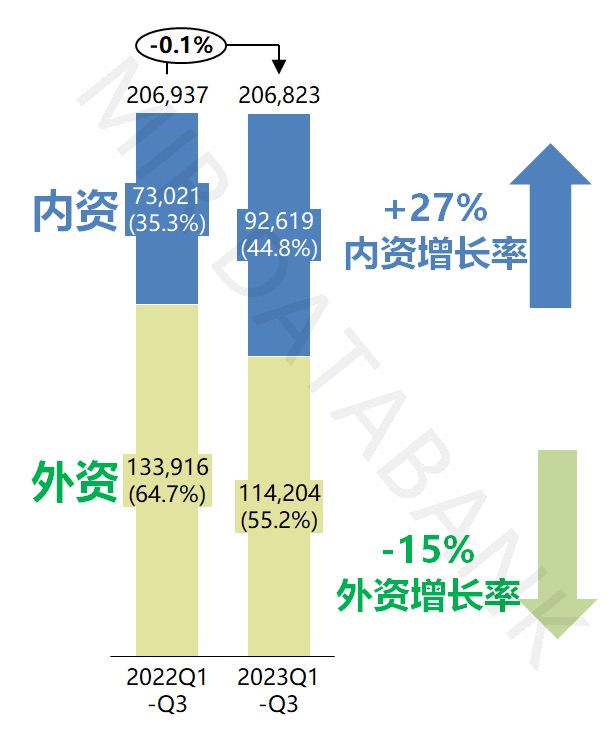

但我國近年來國產替代加速,導致內資廠商市場份額不斷提升。據MIR睿工業數據:2023年第三季度,國產工業機器人廠商扛住了壓力,同比增速達26.8%,遠高于整體市場增速。且內資廠商市場份額持續增加,占比提升至45%。

來自MIR睿工業

其中,埃斯頓,匯川技術,埃夫特三家國產廠商進入全球TOP10,在市場競爭中牢牢占據有利位置,并吃到市場紅利。目前,埃斯頓有74款工業機器人產品,包括六軸通用機器人、四軸碼垛機器人、SCARA機器人以及行業專用定制機器人,工作負載從3kg到700kg。主要的下游應用行業包括光伏、鋰電儲能、新能源車、金屬加工、電子行業(3C、PCB等)、汽車及汽車零部件行業、其他通用行業等。

隨著出貨量的快速增加,埃斯頓市占率相比去年在進一步提升,睿工業數據顯示,2023年上半年埃斯頓在國內機器人廠商出貨量排名中再次成為國內整體工業機器人、國產多關節工業機器人出貨量最高的國產品牌,連續四年在中國市場國產品牌出貨量第一,在2023年上半年中國工業機器人市場出貨量排名中位列第二位,超越部分國際知名品牌,市場份額進一步提升。

在面對投資者時,埃斯頓聲稱細分到下游行業,新能源汽車領域明年預計會保持穩定增長;光伏、鋰電行業自今年下半年行業調整以來,增速平穩;鋼結構、船舶焊接領域,得益于今年與行業頭部客戶的業務合作,明年有望實現較大增長;汽車及汽車零部件、電子行業是明年重點發展的下游行業,會繼續優化產品,不斷提升市場份額;對其他傳統行業,將針對特殊應用場景為客戶開發定制化產品和解決方案,不斷加深行業應用。

值得注意的是,隨著國產機器人性能、可靠性、品牌影響力的提升,客戶在選擇產品的過程中,已經越來越重視產品供應的自主可控及定制化需求。同時,我國制造業逐步向高端化邁進。那么,高端制造裝備自主可控,國產機器人進一步提升性能及擴大應用領域,市場份額逐年增加,國產替代進程在逐步加快。

在2023年半年報中,埃斯頓指出國產替代顯著加速,特別是給國產機器人龍頭企業帶來更多市場機會。2023年全年,埃斯頓工業機器人出貨量目標為2.5萬臺,到2025年機器人出貨量目標為5萬臺。

與此同時,年初我國印發的《“機器人+”應用行動實施方案》提出,發展基于工業機器人的智能制造系統,助力制造業數字化轉型、智能化變革。方案目標是到2025年,制造業機器人密度較2020年實現翻番。

最后,數字化技術與實體經濟融合愈發緊密結合,呈現數實融合態勢,驅動實體經濟邁向高質量發展的同時,也將推動企業高質量發展。以制造業為核心的實體經濟,是各國經濟命脈。制造企業以數字化、智能化為特征推動智能制造升級,生產效率得到大幅提升。驅動實體經濟邁向高質量發展的同時,也將推動企業高質量發展。

有數據顯示,我國已建成近萬家數字化車間和智能工廠。對于埃斯頓而言,作為工業機器人及智能制造,數字化完整解決方案廠商,推動行業向高端化、智能化、綠色化轉型升級,在多個細分行業共同打造行業領先的標桿性智能工廠。整體來看,在制造業升級背景下,圍繞智能制造市場的廠商來說,有望繼續為其打開業績增長空間。

楊劍勇,福布斯中國撰稿人,表達觀點僅代表個人。致力于深度解讀物聯網、云服務和人工智能等前沿科技。

福布斯中國 文/楊劍勇

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論