氯堿行業氫能利用未來可期

動態2023-01-11

2022年也是非示范城市群政策“井噴”的一年。

山東、山西、陜西、內蒙古、川渝、湖北等主要的非示范城市群都在2022年出臺了中長期推廣規劃,非示范城市群中,政策的完善程度有所不同,山東、內蒙、湖北等地的部分地級市還出臺了補貼政策,但并不意味著沒有推出補貼的省份就會更差,例如山西、四川等地可以依靠自身較為廉價的氫氣實現FCEV的低成本運營,市場機制的推動作用也不可小覷,2022年四川、山西的良好的上險量表現就說明了這一點。

當前氫能各領域產業化的領頭羊在于FCEV,FCEV增長空間在于各地規劃的推廣數量,補貼政策的落地速度與基礎設施完善程度則是決定增長速度的兩個核心因素。

從各地規劃的推廣目標來看,僅示范城市群2025年的目標就超過3.5萬輛,這只是省級文件中明確的推廣量,實際上示范城市群內部的地級市推廣量加總大概在5萬輛左右,其中廣東的額外增量最大,其內部地級市推廣量加總已經超過2萬輛。

非示范城市群規劃的推廣數量已經超過示范城市群,累加起來全國范圍2025年的規劃量可超過10萬輛。

影響推廣速度的兩個因素之一的補貼政策已經在2021年9月開始落地推行,另一個影響因素就是氫能供給及其基礎設施,即氫氣來源與加氫站建設。

氫氣來源方面,當下綠氫滲透率不高,所以氫氣主要還是依靠工業副產氫或化石能源制氫,并且受制于運輸成本,加氫站氫氣基本都來源于本地。

山西、陜西、內蒙等傳統化石能源豐富省份有大量的副產氫,具備天然優勢。

之前,由于氫氣還是作為危險化工品被監管,各地政府對于制氫與加氫站建設都持謹慎態度,但是2022年中央頂層設計發布之后,部分地區政府開始出臺相關政策逐步放松對制氫和加氫站建設的要求,允許在非化工園區制氫、建制氫加氫一體站,比如廣東。

此外,2022年12月14日,中共中央、國務院印發了《擴大內需戰略規劃綱要(2022-2035年)》,明確提出“推進汽車電動化、網聯化、智能化,加強停車場、充電樁、換電站、加氫站等配套設施建設”,我們預計這一信號或使得地方政府對加氫站建設的謹慎態度進一步放松。

此外,河南等地還提出加氫站適當超前建設的政策。

加氫站建設建設周期并不長,若政策進一步放松,其建設和投運也會加速。

國際合作逐步展開,國內企業有望依靠成本優勢出海

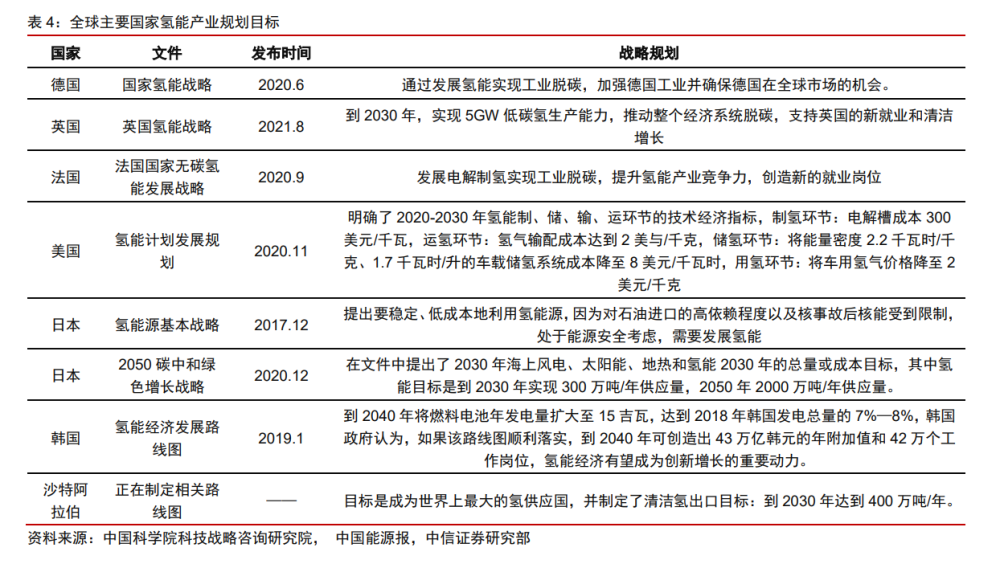

全球氫能發展相對領先的地區有美國、歐洲、日韓,而沙特阿拉伯、阿聯酋等中東國家也瞄準了氫能,沙特阿拉伯雖未發表書面文件,但是已經提出了氫能戰略目標。

全球氫能發展的主要邏輯有:

第一,從環保的角度出發實現清潔能源轉型,典型如歐洲,歐盟在碳市場(EU ETS)的框架之下,各國都肩負著脫碳的任務;

第二,能源安全角度,本國化石能源稟賦較差,希望通過氫能革命擺脫對化石能源的的嚴重依賴,典型如日韓,俄烏沖突使得歐盟也將發展氫能作為能源安全的重要方向;

第三,出于經濟原因想要保持產業領先地位或者希望通過氫氣出口賺取經濟收益,典型如美國、澳大利亞以及沙特阿拉伯等中東國家。

沙特阿拉伯既是世界上最大的化石燃料出口國,也擁有地球上最優異的太陽能和風能資源。

優異的風光稟賦有望使得沙特未來成為制取綠氫最為便宜的國家,沙特計劃2030年達到年出口400萬噸氫氣,其光伏、風電設備和電解槽將會是一個巨大的市場。

而我國的堿性電解槽制造成本在300美元/千瓦以下,有顯著的成本優勢。

同時我國強勢的光伏產業有望帶動電解槽的出貨,光伏企業本就與氫能行業關系緊密,隆基、天合、協鑫等皆跨界氫能,海外市場的打開,或使得光伏企業與電解槽企業合作更加緊密,攜手出海。

基于以上兩點優勢,我國電解槽具備搶占國際市場的能力,光伏電解槽一體、電解槽企業有望率先受益。

總結而言,2022年氫能政策東風強勁,國內政策框架逐步完善,官方推動的國際合作也開始展開。

展望2023年,我們判斷市場預期關注的焦點會從政策催化本身切換到各地方政策實際落地效果以及數量目標的實現進度,若各地方政策落實有效,各層面產業政策疊加共振,產業擴張速度有可能超預期。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論