哈弗新能源銷售網絡正式定名龍網,設全新獨立渠道

動態2023-03-28

五、重點公司分析

(一)華能國際(A)/華能國際電力股份(H):風光快速發展,期待火電扭虧 為盈

火電為基礎,十四五全力發展新能源。公司是我國電力龍頭企業,2022年末控股裝 機127GW(火電占84%),全年完成上網電量4252億千瓦時。2022年歸母凈利潤虧 損73.87億元,主要系新能源發電盈利未能覆蓋煤電虧損、計提28億元減值等影響;2022年長協煤占比僅為36%,而2023年至今已實現長協簽約率的大幅提升;伴隨長 協比例提升,預期火電業績拐點已至。參照公司規劃,2025年末風光裝機目標達 55GW(風電29GW、光伏26GW),2022年僅新增風光6GW(年初規劃值8GW), 觀察最近硅料價格已經大幅下降,暫緩裝機有望在后續逐步加速,綠電成長性值得 期待。

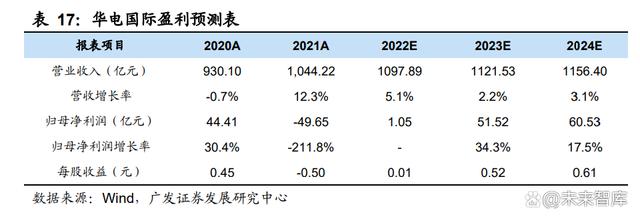

(二)華電國際(A)/華電國際電力股份(H):期待火電盈利轉正,關注華電 新能 IPO 進程

全國性火電龍頭,直接持有華電新能31%股權。截至2022年6月底,公司控股裝機 53.41GW,其中燃煤42.36GW(占總裝機79.3%,下同),燃氣8.59GW(占16.1%), 水電2.46GW(占4.6%)。2022年預計歸母凈利潤扭虧為盈0.1~2億元;全年完成發 電量2209億千瓦時。考慮公司燃煤成本仍存改善空間、而電價高位保持,期待火電 業務恢復盈利。2021年中公司用新能源資產換股,現直接持有華電新能(集團新能 源平臺)31%股權,華電新能擬登陸A股募資300億元用于15GW新能源項目建設及 補流;華電集團十四五擬新增新能源裝機75GW,預計華電新能持續高增長可期。

(三)福能股份:期待煤電盈利回升,海風競配落地

福建省屬平臺,全力轉型新能源發電。公司隸屬于福建省能源集團,截至2022年6月 末控股裝機5.99GW,其中燃煤/燃氣/風電分別為2.6/1.5/1.8GW。2022全年預計實現 歸母凈利潤25.37~26.63億元(同比+100%~110%)。2022H1煤電已實現凈利潤2.75 億元(不含晉南熱電)、Q4煤電電量大幅提升,預計盈利環比改善,看好2023年長協煤履約提升等因素影響下,公司綜合用煤成本的下降帶動盈利持續回升。海風方面, 當前風機大型化趨勢顯著、海風造價成本有望繼續下降;公司作為省屬電力平臺, 坐擁優質海風資源,期待福建省海風競配進程加速,看好公司在海風項目方面持續 發力。

(四)上海電力:股權激勵劍指清潔能源,煤價下降提速火電反轉

國家電投旗下重要電力平臺,股權激勵加速清潔能源裝機。公司隸屬于國家電投, 業務立足上海江蘇輻射全國, 2022Q3控股裝機19.98GW,其中煤/氣/風/光分別為 9.19/2.87/3.88/4.04GW,清潔能源裝機占54%。2022年6月股權激勵落地,考核ROE 及清潔能源裝機占比。2022全年預計歸母凈利潤扭虧為盈3.01~3.53億元。公司煤炭 外購比例較高,近期已觀測到進口煤價下降,預計伴隨長協占比提升及煤價回歸合 理水平,公司煤電業績將持續改善。新能源裝機占比已達40%,十四五預計新增風/ 光分別3.45/8.15GW;此外,公司積極發展氫能、儲能業務;12月末2.45億元完成對 匈牙利Tokaj光伏項目收購,加快國際化進程。

(五)寶新能源:業績對煤價高彈性,新增裝機儲備多

廣東地區民營火電龍頭,火電裝機彈性高。公司是廣東地區民營火電龍頭,2021年 末在運裝機為3.52GW,2022年預計歸母凈利潤盈利1.6~2.4億元(同比下降 70.9%~80.6%)。公司火電燃料主要是市場煤,若煤價下跌業績彈性較大,亦期待 公司2023年煤炭長協比率提升。測算若綜合用煤成本每下降30元/噸時(考慮煤矸石 及劣質煤),對應度電毛利將提升0.0095元/千瓦時。另有火電在建2GW、遠期規劃6GW,裝機儲備多;聯合中廣核運營汕尾后湖0.5GW海風。

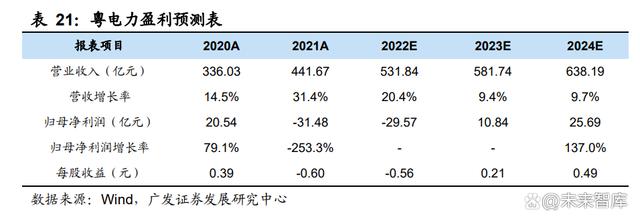

(六)粵電力:量價雙升+煤硅共振,風光火儲齊頭并進

區位資源及風光火儲一體化優勢顯著,十四五全力發展新能源。公司是廣東省屬國 資控股唯一資產過千億的上市公司,2022年末公司可控裝機容量31.4GW,其中控股 裝機29.7GW(煤電/氣電/可再生分別為20.6/6.4/2.8GW)。2022年發電量1141億度, 其中煤電/氣電分別占82%/13%。2022全年預計歸母凈利潤虧損26~31億元,主要系 煤價高企導致火電利潤大幅下滑。2022年至今已新增核準8GW煤電、2.1GW氣電, 看好公司火電側保持裝機、電價、利潤率的三重提升;十四五擬新增風光14GW,區 位資源及風光火儲一體化優勢顯著。

(七)長江電力:烏白注入、來水修復,公司業績有望躍升

烏白注入、來水均值修復,公司2023年業績有望大幅躍升。2022年公司預計實現業 績214億元(同比-18.6%),其中Q1/Q2/Q3/Q4業績分別為31/82/77/25億元(分別 同比+9.3%/42.7%/-30.3/-63.4%),下半年業績下滑幅度較大主要系來水嚴重偏枯 以及投資收益不及預期影響。23年1-2月份長江上游來水恢復正常,公司六座電站實 現發電量381億千瓦時,同比+22.3%,剔除烏白后四座電站發電量同比+12.5%。考 慮上年極端來水偏枯情況及來水豐枯交替特點,期待23年來水均值修復。 烏白注入規模跨越式提升,水風光、抽水蓄能接力成長。云川公司已完成過戶成為 公司全資子公司,2023年烏白電站將開始全面出力,六庫聯調進一步提升發電量穩定性。考慮六庫聯調增發電量,測算烏白凈利潤可達85.65億元,公司利潤規模躍升。 同時公司主導開發金沙江下游水風光基地、開工建設張掖抽水蓄能,風光、抽蓄貢 獻成長性。風險提示:來水偏枯;六庫聯調不及預期;烏白利潤不及預期。

(八)中國核電:審批重啟、電價上浮,估值存修復可能

低估值核電龍頭,量價齊升業績穩健增長。22年公司預計實現歸母凈利潤89.5~92.0 億元(調整后同比增長11.34%~14.46%),其中Q4預計實現凈利潤9.2~11.7億元(調 整前同比降低40.0%~23.7%),全年業績增長主要系量價同比提升, 22年公司完成 發電量1993億千瓦時(同比7.0%),四季度業績下滑或因費用增加。截至22年末, 公司擁有在建+核準核電裝機12.55GW,在建新能源項目裝機5.73GW,成長空間充 足。截至2023年3月24日,公司PE(TTM)、PB(LF)分別為12.9、1.5倍,估值存 在修復空間。

(九)青達環保:火電基建+靈改景氣度持續,期待訂單加速釋放

火電靈活性改造先行者,政策理順市場空間釋放可期。公司2022年預計實現營業收 入7.59億元(同比+20.89%),扣非歸母凈利潤5298.17萬元(同比增長20.25%)。 靈活性改造景氣度持續,根據能源局統計,截至2021年底靈活性改造滲透率僅7.7%, 伴隨山東、廣東、甘肅等地出臺政策補償火電調峰價值,改造意愿加速提升。本輪靈 活性改造多聚焦于“鍋爐+全負荷脫硝”,未來伴隨峰谷價差拉大或容量電價等政策 落地,我們預計火電企業的儲能改造有望推動第二輪市場空間釋放。此外,十四五 火電新增裝機有望加速,公司已打入五大電力集團供應鏈,傳統業務將受益于火電基建投資加速,實現訂單的超預期增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)(報告出品方/作者:廣發證券,郭鵬、姜濤)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論