晶科能源發布 Sun Giga液冷儲能解決方案

動態2023-04-12

二、能源類央國企上市公司是新一輪改革的重點

1.能源安全和能源轉型,都賦予了能源央國企新的歷史使命

在“逆全球化”的趨勢以及世界政治經濟格局不安定的環境下,國家的基本能源政策從“能 源轉型”轉向了 “能源安全”,賦予了能源央國企新的歷史使命,而能源類央國企控股的 上市公司,作為央國企資產的重要部分,或將承擔更重要責任。國資委在《國企改革三年行 動的經驗總結與未來展望》提出,“增強重要能源資源托底作用。推進重要能源、礦產資源 國內勘探和增儲上產,擴大優質煤炭產能,構建新型電力系統。”

1.1 能源類央國企上市公司在全部央國企中地位重要

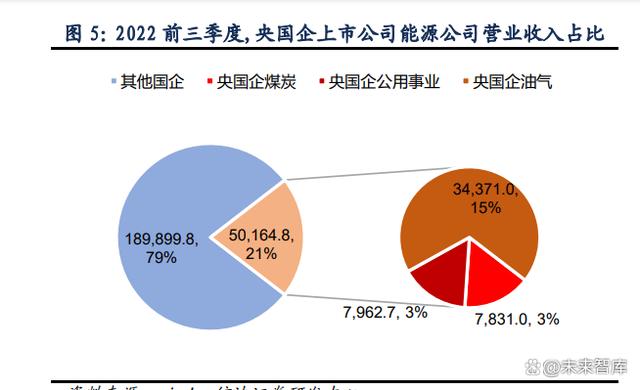

我們認為,能源類央國企在全部國央企中是不可或缺的一部分。第一,從經濟發展角度,國 內經過疫情三年,經濟形勢下行,亟待復蘇,能源行業是重要支撐和基礎性產業,在保障重 點領域供應方面有不可忽視的作用。另一方面,行業經濟貢獻大(2022 年前三季度營業收 入占比 21%,凈利潤占比 16%)且下游產業較多,在推動復蘇方面也是較為重要的助力。 第二,從體量上看,能源板塊也是央國企上市公司改革的重要部分,上市公司的個股數量 (9%),市值占比(13%)均占全部國央企上市公司的較大比重。 第三,從政策角度上講,如上文提到的 2023 年的央企“一利五率”考核指標保持了“利潤 總額增長率”、“全員勞動強度”的考核,體現了國家對于央企拉動 GDP 貢獻的重視,能 源類央國企在營業收入和凈利潤兩項數據表現上較為出色,正符合了國家政策導向。

1.2 央國企上市公司在能源行業內較為重要的作用

能源板塊上市公司多為央國企,在比例上遠遠大于其他板塊,我們認為,央國企下屬能源上 市公司對整個能源安全體系較為重要。公司數量占比,煤炭在全板塊位于第一位(78.9%), 公用事業板塊位于第五位(60.5%),油氣板塊位于第九位(40.4%)。公司市值占比,煤 炭板塊位于第二位(93.3%),電力板塊位于第三位(87.2%),油氣板塊位于十三位(60.4%)。 均排名靠前。

2.央國企能源板塊市場價值與內在價值不匹配,國有資產保值任重道遠

我們認為,在助力國家戰略和履行社會責任方面,能源類國央企上市公司承擔了關鍵的職 責,與中國特色估值體系的核心內涵較為契合。然而,當前能源類國央企雖然有著較為優質 的基本面,但市場估值偏低。 在新一輪深化央國企改革過程中,推進提高公司價值的要求下,我們認為,企業制度的改革 有望落實到公司質量與內在價值的提升,“一利五率”的相關指標也為公司發展指引了方向。 而隨著中國特色估值體系的建設,能源類央國企下屬具有“高盈利、高現金、高分紅”的上 市公司值得關注、這類公司的內在價值有望被市場逐漸認可。同事,此類公司穩定的高回報 率或也吻合國家對于穩定資本市場,吸引長線資金的訴求。能源類企業市場價值與內在價值 或將逐漸匹配,走向價值重估之路。另一方面,能源類國央企中大量的國有資產通過上市公 司市場化,這些被低估的優質國有上市資產或將進行估值重塑,有望實現國有資產保值增值。

2.1 近年來,央國企能源板塊盡管收益能力轉好,估值仍舊較低

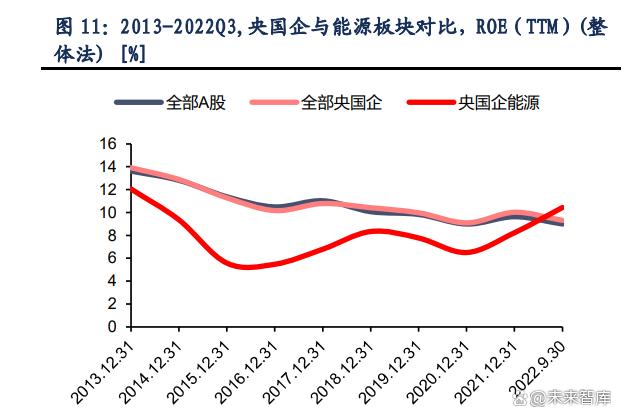

ROE 數據方面,A 股與央國企板塊的 ROE 呈現逐年中樞下行。而央國企能源板塊在 2016 年供需側改革之后,ROE 下降趨勢出現反轉,中樞維持逐年上行,凈資產收益率的表現更 優秀。在營業利潤的增長方面,央國企能源板塊在 2018 年后與整個市場共振,中樞相對穩 定。由于行業的周期性特點,盈利波動更大,在周期上行時公司成長更為明顯。在 PE 估值 方面,央國企能源板塊自 2018 年后維持在 15 倍左右,略高于全部央國企平均水平。PB 雖 然 20 年以后有所增長,平均值依舊持續維持在 1.5 以下。對比全市場平均 18 倍左右的 PE 和 1.7 左右的 PB,仍有明顯差距。

2.2 目前,在全部央國企中,能源板塊估值較低而資產收益率相對靠前

我們認為,目前,在央國企全板塊中,能源板塊整體處于 PB 較低而 ROE 較高的狀態。煤炭 板塊雖然 PB 位于中游水平,但煤炭板塊資產收益率遙遙領先其它版塊。油氣板塊 ROE 位 于中游,而 PB 在全板塊中基本處于最低位置,只比建筑裝飾和銀行板塊略高。電力板塊的 PB 位于中游,而 ROE 由于近年的盈利下降處在較低的位置,未來或將受益于全國電力市 場化的改革迎來反轉。如上文所言,央國企上市公司相對全部市場處于歸母凈利潤高增長, PB,PE 估值較低的狀態,而能源板塊相較央國企各個板塊,也具有類似特征。因此,我們 認為在全市場中,央國企能源類上市公司處于優質資產被低估的狀態。

3.煤炭,電力,油氣板塊近年來盈利能力與估值變化

3.1 煤炭,電力,油氣板塊央國企上市公司對比

2020 年后,煤炭,油氣相關能源資源供需關系緊張,國家能源政策重點也由“能源轉型” 轉向“能源安全”,強調加強煤炭、油氣等傳統能源的高效利用和重點領域的供應保障。煤 炭,油氣板塊公司也結束了 2018-2020 年 ROE 中樞的整體下行,迎來了較為明顯的效益提 升,煤炭公司的 ROE 上漲尤為明顯。而電力板塊公司的 ROE 中樞持續下行,在 2020 年后 表現更為明顯,我們認為,這主要是受制于成本端的提升和銷售價格端的限制,尤其是受火 電板塊的拖累。利潤同比增長方面,能源板塊體現了一定的周期性,變化的幅度在近年來有 明顯的擴大趨勢,電力板塊的波動更明顯。

我們認為,PE 估值方面,電力板塊的明顯抬升主要是由于近年來的利潤下滑,而油氣,煤 炭板塊在 15-16 年的急速上升后回落,一直在低位維持平穩。PB 估值方面,能源板塊總體 呈現中樞下行的趨勢。煤炭板塊公司在 2020 年后基于股價上漲有明顯抬升,電力板塊公司 自 2018 年后有所波動,但總體保持平穩,油氣公司板塊的 PB 中樞呈逐年下降趨勢。

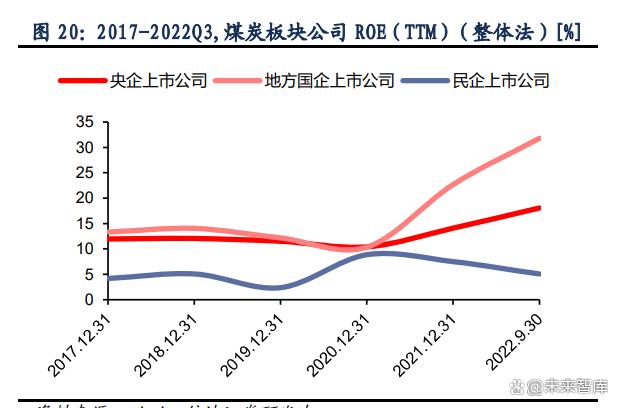

3.2 煤炭板塊上市公司對比

ROE 數據方面,煤炭地方國企上市公司表現優于央企上市公司。受益于煤炭價格的提升, 資產收益率在 2020 年后迎來了大幅度增長。民企上市公司整體表現弱勢,ROE 呈下降趨 勢,遠低于國企央企表現。PB 估值方面,2020 年后隨著企業經營效益改善和煤炭板塊整體 股價的提升,國企央企上市公司的該項指標也有一定程度的增長,走勢與 ROE 接近。但考 慮到 ROE 的增長幅度更為明顯,我們認為 PB 的增長仍不足以完全反應企業效益增長的速 度。而煤炭行業在能源政策導向調整與電力市場化加速推進背景下,疊加新一輪煤礦產能周 期,供需或將長期趨緊,煤炭公司的高收益有望維持,內在價值有望逐漸被市場認可,估值 有望迎來進一步修復。

3.3 電力板塊上市公司對比

2020 年后,電力板塊 ROE 中樞下行。我們認為,主要原因是電力行業近年成本端大幅提 升,而價格端受到政策壓制,企業盈利能力逐年下降。根據 2022 年三季報,SW 火力發電 板塊,ROE(整體法)為-7.05%;SW 電力板塊,ROE(整體法)則為 3.06%,有較大的 差距。而火電企業主要集中于央國企,承擔托底保供的責任,ROE 整體數據受影響更直接。 PB 估值方面,民企較高;而地方國企整體低于央企部分,但 ROE 下行也更劇烈。央企公 司由于多元的產業結構,經營方面整體更穩定。 我們認為,我國經濟步入高質量發展階段,新興產業的產值規模持續增加,能耗/電耗水平或 將提升,而且隨著我國居民人均收入水平的進一步提升,電力行業的重要程度有望提升。國 家能源政策也開始調整,強調能源供給與保障安全。受益于全國電力市場化的改革,火電板 塊在價格端的困境或將緩解,有望帶動電力板塊整體的盈利提升。

3.4 油氣板塊上市公司對比

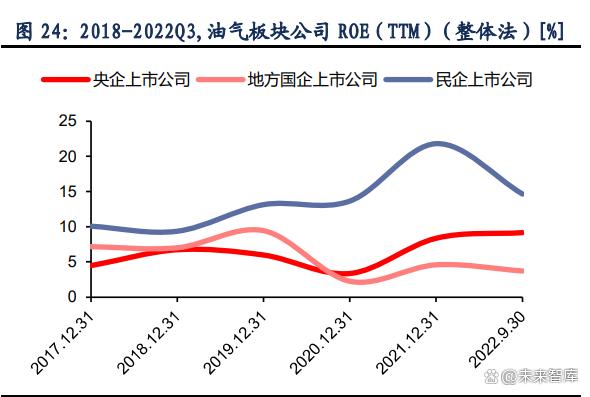

油氣板塊 ROE 數據方面,與煤炭,電力板塊不同,油氣民企上市公司總體高于央企和地方 國企,我們認為,這主要是由于以“三桶油”為代表的央國企的煉油主業毛利率較低,主要 服務于國家戰略;而民企公司主業以大煉化為主,經營效率更高,成本更低。根據 2022 年 三季報,SW 油氣煉化工程板塊,ROE(整體法)為 1.19%;而 SW 煉油化工板塊,ROE (整體法)則為 9.82%。在 PB 估值方面,央企公司顯著低于地方國企和民企,甚至部分處 于破凈狀態,在未來估值重塑方面或有更大空間。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論