晶科能源發布 Sun Giga液冷儲能解決方案

動態2023-04-12

3. “一利五率”新指標,能源央企上市公司有望提升內在價值,實現內生增長

3.1 核心平臺“一利五率指標”

我們認為,新提出的“一利五率”考核指標較為有效反映了國家對于央企上市公司發展的方 向指引,對應了《方案》對于公司內在價值提升的要求,是引導公司內生增長的合理考核指 標。因此,我們對能源央企下屬核心平臺的一利五率進行了梳理。2023 年的“一利五率”考核,強調“推動經濟運行整體好轉”。“一增”即確保利潤總額增速高于全國 GDP 增速 (不再強調凈利潤增速,2023 年國家 GDP 增速目標為 5%);“一穩”即資產負債率總體保 持穩定(“控負債”變成“穩負債”,不再是單純強調減負債);“四提升”即凈資產收益率(強 調了投資回報率和國有資產的保值增值)、研發經費投入強度(科技創新與高質量發展)、 全員勞動生產率(拉升人均 GDP 的要求)、營業現金比率(引導企業控制風險,平穩運營) 4個指標進一步提升。

4. 建設中國特色估值體系,能源央企上市公司的估值重塑

4.1“高盈利,低估值,高分紅”的能源央企核心平臺

我們認為,從能源類央企上市公司整體來看,當前市盈率(PE)、平均市凈率(PB)水平 普遍較低,內在價值未被市場真正認識,而其中有些公司資產盈利能力良好,基本面較好, 股東回報率高,屬于“高盈利,低估值,高分紅”,在新一輪改革中,估值修復的空間更大。 也有望滿足國家對于穩定資本市場,吸引長線資金的訴求。

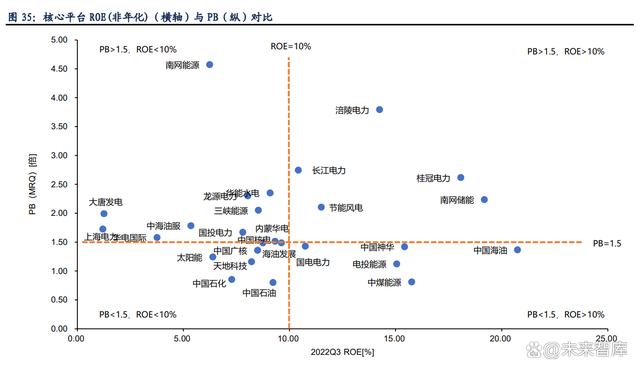

在 PB-ROE 模型中,全部 A 股上市公司的數據如下:2023/3/30 的 PB 為 1.57(MRQ), 2022 前三季度 ROE 為 8.99%。因此,我們將 PB=1.5,roe =10%作為標準進行篩選,對 PB 估值較低且資產收益率較高的核心平臺分為以下三類: (1) 第一類,ROE 大于 10%且 PB 小于 1.5 的公司:中煤能源,中國海油,中國神華, 電投能源,國電電力。 (2) 第二類,PB 略大于 1.5 但 ROE 表現良好的公司:節能風電。 (3) 第三類,ROE 略低于 10%且 PB 較低的公司:中國石油,中國廣核,中國石化,海 油發展,天地科技,中國核電。 從中長期來看,二級市場對股票的估值水平通常會隨著公司盈利能力的增強而上升,即 PB 與 ROE 理論上應當呈現正相關關系。我們認為,以上公司是目前處于低估狀態的能源央企 核心平臺,估值修復空間較大。

全部 A 股上市公司市盈率和 2019-2021 平均分紅率的數據如下:2023/3/30 的 PE(TTM) 為 17.79,分紅率為 27.85 %。因此,我們將 PE=15,分紅率=30%作為標準進行篩選,對 PE 估值較低且股東回報較高的核心平臺分為以下三類: (1) 第一類,三年分紅率大于 30%且 pe 小于 15 的公司:內蒙華電,中國神華,中國石 油,中國石化,桂冠電力,電投能源,中國核電,海油發展,天地科技,中國廣核。 (2) 第二類,PE 略大于 15 且分紅良好的公司:華能水電,節能風電,海油發展。 (3) 第三類,三年分紅率略低于 30%且 pe 較低的公司:中煤能源,中國海油。 在這個模型中,我們將分紅率計算的周期拉長,以減少各公司年度分紅不均勻帶來的誤差。 三年的平均分紅率體現了公司最近的盈利情況和分紅意愿。低估值,高分紅的公司經營穩健 性較高。在建設更穩定的資本交易市場的過程中,未來隨著以險資、養老金、社保為代表的 國內長線資金和以外資銀行托管,海外養老基金為代表的配置型北向資金逐步流入股市,這 類公司或將更受關注。

4.2 在估值重塑過程中機會可能更大的能源央企核心平臺

構建“中國特色估值體系”的過程并非一日之功,也并非幾家企業,幾個行業的一己之力, 這一過程是全面的,系統性的價值改善。中國特色估值體系或將引導央國企內在價值逐步被 市場發掘。我們認為,在《方案》推動國有控股上市公司價值回歸,引導投資者以上市公司 內在價值為決策基準,實現企業價值與市場價值逐漸匹配的要求下,能源板塊作為國家能源 安全戰略的重要基石,能源央企上市公司作為能源央企市場價值實現的重要資產,有望受益 于此,迎來估值重塑。 基于此,我們對于能源央企下屬核心平臺的資產與估值進行了以上多維度的評估,以確定資 產優質,股東回報率高,卻處于估值洼地的公司。下表篩選出我們認為的估值重塑空間較大 的公司,并綜合考慮公司在二級市場的估值情況(市凈率 PB,市盈率 PE),公司資產質量 (凈資產收益率 ROE)與公司股東回報情況(三年年均分紅率),我們認為以下公司資產質 量更高而估值較低,更符合“高盈利,低估值,高分紅”的條件,這些公司在構建中國特色 估值體系,實現內在價值與市場價值進行匹配的過程中估值修復的機會可能更大。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

(報告出品方/作者:信達證券,左前明、李春馳)

來源:未來智庫

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論